記事内に広告を含みます

火災保険は「火災」だけでなく、「水災」や「風災」などによる損害も補償してもらえます。ただし加入する火災保険の補償内容に、それらが含まれていることが補償してもらうための条件になります。そうなると、あらゆる災害に備えられる火災保険が良さそうですが、実はそんなに単純な話ではありません。

そこで、ここでは火災保険の補償内容について、基本となる考え方や補償内容の具体的な解説などをわかりやすく解説していきます。自分に最適な火災保険を選ぶために知っておきたい内容になっていますので、ぜひ参考にしてください。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

火災保険の補償内容について

日本最初の火災保険会社である東京火災保険会社(現在の損害保険ジャパン)が設立されたのは、明治20年のことです。当時は火災に対する補償だけを行っていましたが、住宅に起こりうるリスクは火災だけでないということで、様々な自然災害にも対応するようになっていきます。

さらに、住宅には自然災害だけでなく、盗難や物体の落下、水濡れといった被害も発生するため、これらに対する補償もできる火災保険商品も誕生し、現在のような様々なリスクに対応できる住宅総合保険へと変化していきました。

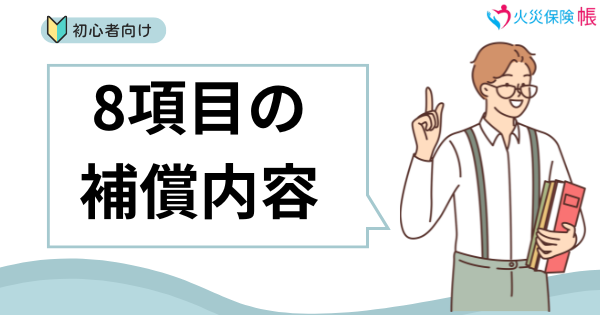

保険会社によって区分けに多少の違いはありますが、現在の火災保険では下記8項目の補償内容があります。

- 火災、落雷、破裂・爆発

- 風災、雹災、雪災

- 水災

- 水漏れ(水濡れ)

- 建物外部からの物体の落下・飛来・衝突

- 盗難

- 破損・汚損

- 騒擾・集団行為等にともなう暴力行為

火災保険は「火災」だけしか補償できないと思っていて、飛来物によって屋根が破損したのに、保険を使わずに直してしまったという話をよく聞きますが、実はこんなにも多くのリスクに対して備えているのが火災保険です。

ただし、すべての火災保険で8項目すべてを補償しているわけではありません。補償内容が多くなると保険料が上がりますし、住宅によっては8項目のうち必要のない項目もあります。このため保険会社は、ニーズの高い補償内容を組み合わせたプランや、自分で補償内容を組み合わせる保険を用意しています。

さらに、保険会社は個性を出すために「特約」を用意し、上記以外のリスクに対しても備えることができるようになっています。

このため火災保険に加入ときには、自分に最適な補償内容を選び、さらに特約をつけるかどうかを決める必要があります。

火災保険の補償内容を徹底解説

火災保険には8項目の補償内容があるとお伝えしましたが、ここではそれぞれの補償内容でどのような補償を受けられるのかについて、詳しく解説していきます。

火災、落雷、破裂・爆発

火災、落雷、破裂・爆発に対する補償は、火災保険のベースとなっており、ほとんどの火災保険に含まれています。もらい火や放火であっても保険金を受け取ることができます。さらに、消火活動で濡れてしまい、使えなくなった家財も補償を受けることができます。

・ぼやで家具が燃えた

・落雷で家電が壊れた

・カセットボンベが爆発した

風災、雹災、雪災

風災、雹災、雪災に対する補償は、その名前からもわかりますように、風(台風・竜巻・暴風・旋風)と雹、雪(豪雪・雪崩)に対する損害を補償してもらえます。台風被害の多い地域や豪雪地帯では必須の補償内容になります。

・台風で看板が飛んできて窓ガラスを割った

・雹により窓ガラスが割れ、家財が壊れた

・雪の重みでカーポートが破損した

水災

水災補償は台風などによる洪水、高潮、土砂崩れによる損害を補償します。床上もしくは地盤面より45cmを超える浸水、または補償対象に再調達価額の30%以上の損害が生じたときに保証金が支払われます。ただし、津波による損害は補償されません。

・土砂崩れにより住宅が半壊した

水漏れ(水濡れ)

水漏れ被害に対して補償します。水災補償は自然災害による被害を補償しますが、水漏れ補償は給排水設備の老朽化による水漏れや、マンションの上階などで発生した漏水などに対して補償を行います。

・上の階からの漏水で家電が濡れて壊れた

・給水管が破裂して床の張替えが必要になった

建物外部からの物体の落下・飛来・衝突

事故を起こした車やトラックが止まりきれずに住宅に突っ込んできたときや、野球をしていた子どもたちのボールが飛んできて窓ガラスが割れたときなど、飛来物によって住宅や家財に損害が発生したときに補償を受けられます。

・野球ボールが飛んできて窓ガラスが割れた

・車庫入れに失敗して車庫を壊した

盗難

強盗や窃盗による被害に対する補償を行います。ガラスを割って空き巣に入られた場合には、ガラスの修理費用なども、盗難補償で保険金が支払われます。保険の対象となる建物で発生した被害のみ補償を受けることができ、外出中のスリ被害などは対象外となります。

・空き巣がクローゼットを壊した

・自宅に置いていた自転車を盗まれた

破損・汚損

日常生活の中でうっかり家財を壊してしまったり、住宅を傷つけてしまったりしたときに補償を受けることができます。保険会社によっては基本となる補償内容ではなく、特約扱いにしているケースもあります。

・模様替えでテレビを動かそうとしたら落として壊れた

・パソコンにコーヒーをかけてしまった(保険会社の保障内容による)

騒擾・集団行為等にともなう暴力行為

集団での暴力行為が発生し、それにより住宅や家財が破壊されてしまったときに、補償を受けることができます。日本ではあまり発生しませんが、デモ隊や学生運動、労働争議などによって被害が発生したときなどに、保険金が支払われます。

・暴力団の抗争で家の門が壊された

火災保険の対象となるもの

火災保険に加入するときには、「保険の対象」となるものを選んで加入します。個人で加入する場合には「建物」と「家財」が対象となり、建物だけを対象とした場合には、家財は補償されません。このため、通常は建物と家財の両方を対象とします。

ただし、賃貸物件のように大家さんが建物に保険を掛けているような場合には、家財だけを保険の対象にします。また、火災保険には入りたくないけど、住宅ローンの関係でどうしても加入しなくてはいけない場合などには、建物だけを保険の対象とすることもあります。

建物を保険の対象としたときに含まれるもの

- 畳、建具

- 電気、ガス、冷暖房などの設備

- 浴槽、洗面台、調理台、棚などの設備

- 門、塀、垣、物置、車庫

- 外灯、テレビアンテナ、門柱

建物に付属して動かすことができないものは基本的には、建物の一部として保険の対象になります。例えば浴槽や洗面台などは固定されていますので、建物を火災保険の対象にしておけば、損害が発生したときに保険金を受け取れます。

家財を保険の対象としたときに含まれるもの

- 保険加入者の所有物で保険対象の建物内に収容されている家財

- 物置きや車庫などに収容されている家財

建物内に収容されている家財はすべて火災保険の対象となりますが、保険会社によっては価値の高いもの(30万円を超える貴金属・美術品・宝石・骨董品など)を申告制にしているケースがあります。申告していないと補償額が引き下げられる可能性がありますので、必ず申告の必要なものを確認しておきましょう。

保険の対象とならないもの

- 地震や噴火、津波による損害

- 自動車、船舶

- 現金、切手、有価証券、プリペイドカードなど(盗難は除く)

- データやプログラムなどの無形財産

- 動物や植物などの生物

- 建物の外に持ち出されたもの

火災保険では地震による損害が補償の対象外となっています。地震が原因の火災や水害もすべて対象外ですので、地震に対する備えをするには地震保険に加入する必要があります。また、ペットや観葉植物なども、保険の対象外ですので注意してください。

もうひとつ気をつけたいのが、家の外に持ち出した家財です。外に持ち出して紛失した場合はもちろんのこと、建物の外で壊してしまったときには、破損・汚損補償に加入していても保険金はもらえません。火災保険はあくまでも、建物内で発生した被害に対してのみ補償してくれます。

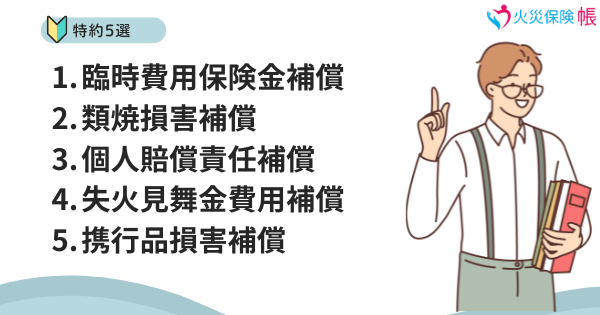

保険会社ごとに異なる特約5選

火災保険は8項目の補償内容で構成され、これで補償しきれないものは「特約」としてオプション扱いになります。どのような特約を用意するかで、保険会社の個性が出てきます。どのような特約が用意されているのか、定番のものをいくつかご紹介していきます。

臨時費用保険金補償特約

災害により住宅の修繕工事をすることになったとき、宿泊費や食費、衣類代などが発生しますが、それらの費用として使える保険金を追加で支払ってもらえる特約です。100万円を上限に、損害保険金の10%が支払われます。

類焼損害補償特約

類焼損害補償特約は、補償の対象となっている建物から出火し、近隣の住宅や家財が損害を受けたときに保険金が支払われる特約です。法律上は重要な過失による火災でない限り、近隣の損害まで補償する必要はありませんが、火災保険未加入であったり、十分な保険金を受け取れなかったりしたときの差額を補償できます。

個人賠償責任補償特約

個人賠償責任補償特約は日常生活で起こる、様々な事故に対応している特約です。マンションで洗濯機のホースが外れて階下の部屋を水浸しにした場合や、自転車で走行中に歩行者にぶつかり、ケガをさせてしまった場合など、賠償責任を負う事故で補償を受けることができます。

自動車保険などですでに加入しているケースも多く、その場合には保険の重複になってしまいますので、加入する必要がありません。

失火見舞金費用補償特約

自分の建物で起きた火災が、近隣へ影響を与えたときに支払う見舞金などの費用が保険金として支払われます。すでにお伝えしましたとおり、重大な過失でない限り近隣への補償をする必要はありませんが、良好な関係を維持するために見舞金を払ったときに、失火見舞金費用補償特約を付けていれば、その支出額を保険金として受け取れます。

携行品損害補償特約

家財は保険対象の建物内のみ家財保険の対象になるとお伝えしましたが、携行品損害補償特約を付けていれば、家財を持ち出したときの損害についても補償してもらえます。例えばカメラを持ち出して、うっかり落としてしまったときの修理代金を保険金として受け取れます。

自分に最適な補償内容の選ぶ時のポイント

ここまでの説明で、火災保険の補償内容について把握できたかと思います。それらを踏まえて、自分に最適な補償内容をどのように選べばいいのか、そのポイントをご紹介していきます。

必須となる3つの補償内容

- 火災、落雷、破裂・爆発

- 風災、雹災、雪災

- 水漏れ(水濡れ)

これらの3項目に関しては、戸建てでもマンションでも発生リスクが高いため、よほどの理由がない限り含めておきましょう。水漏れ補償は不要と考える人もいるかと思いますが、洗濯機が室内にある場合には、水漏れリスクがあります。水浸しになってから後悔しないように、水漏れ補償は付けておきましょう。

洪水・土砂災害ハザードマップで水災リスクをチェックする

地方自治体が出している洪水ハザードマップや土砂災害ハザードマップをチェックして、火災保険に加入する建物が警戒区域に入っているようであれば、火災保険に水災補償を含めましょう。

ただし、警戒区域でなくとも豪雨による水漏れなどのリスクはあります。建物が古いなら水災補償を付けておきましょう。

気をつけたいのがマンションにおける水災で、タワーマンションなどは豪雨によって排水が詰まってしまい、トイレなどから下水が逆流してくることがあります。

マンションの2階以上は水災補償が不要と言われてきましたが、このようなリスクもありますので、マンション設備の安全性をしっかりとチェックした上で、水災補償を含めるかどうか決めましょう。

必要性を迷った補償内容は含めておく

火災保険の補償内容を選ぶときに、含めておいたほうがいいか迷うことがあります。補償内容が増えれば増えるほど保険料が高くなるので、発生リスクが低いものは省きたくなりますが、迷うくらいなら含めておきましょう。

節約したいという理由で省いて、災害にあったときの補償してもらえなかったのでは、何のために火災保険に加入しているのかわかりません。

火災保険はいざというときに、お金に困らなくするために加入するものです。節約したいほどお金に余裕がないのであれば、むしろ万が一に備えておく必要があります。

「この補償内容を含めないと、被災したときに金銭的に困る」と感じた補償内容は、できるだけすべて含めておきましょう。

まとめ

火災保険の保険料を少しでも安く抑えたいなら、補償内容を減らす必要がありますが、あまりに減らしすぎると、火災保険に加入する意味がなくなります。8項目ある補償内容それぞれを吟味して、自分にとって本当に必要なものだけを選ぶようにしましょう。

補償内容が決まったら、あとはそれらを含んだ火災保険を選び出すだけですが、実は補償内容に適した火災保険選びというのが、思った以上に大変な作業になります。

適していそうなプランをリストアップして見積依頼をし、見積書を比較して選ぶわけですが、かなりの労力が必要になります。

ただ、最近は火災保険一括見積もりサイトというものがあり、自分の希望する補償内容や特約を選ぶだけで、最適な火災保険に絞り込んで見積書を出してくれるサービスがあります。このサービスを使えば、これまでとは比較にならないほど簡単に火災保険を選べます。

火災保険の窓口でも一括見積りを行っており、さらに出てきた見積書の中から最適な火災保険を選ぶためのアドバイスまで行っています。

補償内容の説明を読んでみたものの、難しくて自分で選ぶことができる自信がないようでしたら、ぜひ火災保険の窓口の一括見積りを活用してみてください。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。