記事内に広告を含みます

火災保険に加入するときに悩むことになるのが、地震保険をどうするのかということです。付帯させておいたほうがいいのは分かっていても、保険料が大幅にアップするため、二の足を踏んでいる人も多いかと思います。

そこでここでは地震保険がなぜ必要なのかについて解説し、どのような人が付帯させたほうがいいのかについても合わせてご紹介していきます。地震保険を付けるかどうかで悩んでいる人は、ぜひ参考にしてください。2022年11月時点の情報になります。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

火災保険では地震による火災は補償されない

まずは火災保険と地震保険の関係について説明します。地震保険は単体で加入することはできず、必ず火災保険とセットで加入します。このため保険会社によっては、特約と同じ扱いにしているケースもあります。

すでにご存知かもしれませんが、火災保険では地震によって発生した火災は補償対象外となっています。大地震が発生すると想定を大きく上回る損害が発生するため、火災保険で保障するとなると、支払われる保険金が高額になり保険会社が耐えられなくなる可能性があるためです。

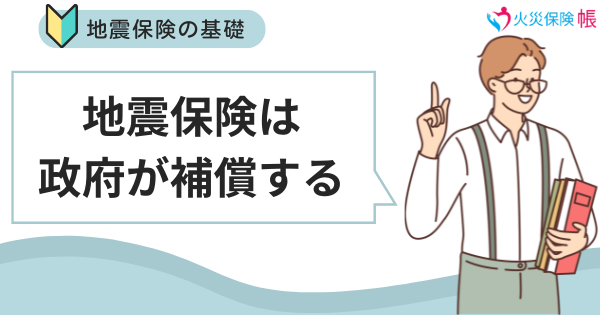

そのような理由で地震被害への補償は火災保険から省かれていますが、それでもみんなが地震保険に加入するとなると、結局保険会社が苦しくなることには変わりないと思うかもしれません。でも、地震保険は他の保険と違って、最終的に政府が補償する仕組みになっています。

いずれにしても、まず頭に入れておいて欲しいのは次の2点です。

- 火災保険では地震による損害(火災・津波など)を補償できない

- 地震による損害を補償するには地震保険が必須

これを踏まえた上で、次に地震保険の検討をするときに知っておきたい基礎知識についてご紹介していきます。

地震保険の基礎知識

地震保険は地震に備えるために加入するものということは分かっていても、どれくらいの人が加入していて、どんな補償を受けられるのかなど、知らないことが多いかと思います。そこで、ここでは地震保険を付帯するか検討するために必要な基礎知識について、わかりやすくご紹介していきます。

地震保険の付帯率

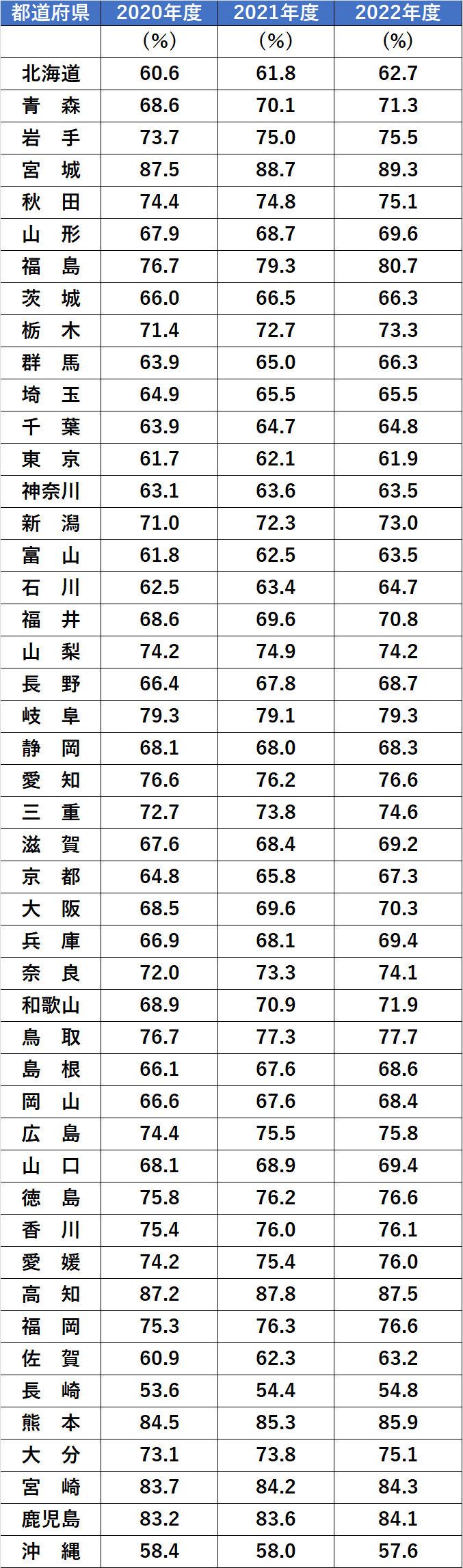

地震保険はかなり高額ですので、火災保険に付帯している率はかなり低いと思うかもしれませんが、2022年のデータでは69.4%の人が火災保険に地震保険を付けています。東日本大震災以前の付帯率は50%程度でしたが、2011年から増加し続けており、現在では3人に2人が付帯しています。

東日本大震災で大きな被害があった宮城県や、熊本地震で被害があった熊本県、桜島や霧島山の影響を受ける鹿児島県や宮崎県といった地域では、付帯率が80%を超えています。大きな損害を受けた地域や、被災リスクが高い地域で暮らす人ほど「地震保険は必要」と考えていることが分かります。

ちなみに地震保険は地震だけでなく、火山の噴火に対する補償も行っています。日本には100を超える活火山がありますので、噴火に備える必要がある地域では必ず地震保険に加入しておきたいところです。

地震保険の保険金額

地震保険で設定できる保険金額は、セットで加入する火災保険の30〜50%と決められています。火災保険の保険金額を2000万円に設定したなら、地震保険の保険金額は最大1000万円までということになります。また建物は5,000万円、家財は1,000万円が上限となっています。

さらに、保険の対象である建物や家財の損害の状況に応じて受け取れる保険金額が変わってきます。

| 保険金額 | |

|---|---|

| 全損 | 100% (時価を限度) |

| 大半損 | 60% (時価の60%相当を限度) |

| 小半損 | 30% (時価の30%相当を限度) |

| 一部損 | 5% (時価の5%相当を限度) |

地震による被害が大半損だった場合、地震保険の保険金額が1000万円だったとすると、保険金額は1000万円×60%で600万円になります。

地震保険の契約期間

火災保険も地震保険は最大5年に設定されています。地震保険も火災保険と同じように長期契約をすると保険料が安くなるため、5年契約がおすすめですが、5年一括払いになると、まとまったお金が必要になります。

1回の保険料を安く抑えたいなら1年契約、トータルの出費を抑えたいなら5年契約を選びましょう。いずれも自動更新ですので、保険会社に連絡しなければ自動的に再契約となります。地震保険を外したいときは、必ず保険会社の担当者に連絡しましょう。

地震保険はどの保険会社で付帯しても保険料は同じ

地震保険は最終的に政府が補償する仕組みになっているとお伝えしましたが、政府と保険会社が組んで提供しているということもあり、どの保険会社で加入しても保険料は変わりません。健康保険を使って受ける病院の治療をどの病院で行っても、同一料金になるのと同じです。

保険会社Aで付帯しても、保険会社Bで付帯しても、火災保険として必要となる保険料は一律ですので、それぞれの保険料を比較する必要はありません。

ただし、地域ごとに保険料の違いはあります。地震の発生リスクが高い関東エリアは保険料が高く、反対に地震が起きにくい北海道では保険料が安くなります。どれくらい違いがあるのかについては、後ほど詳しく解説します。

地震保険は後から加入することも可能

あまり知られていませんが、地震保険は後から加入することも可能です。ただし火災保険とセットになりますので、火災保険は保険会社Aで加入し、地震保険は保険会社Bで加入するということはできません。後から加入したい場合には、そのとき加入している火災保険の担当者に連絡しましょう。

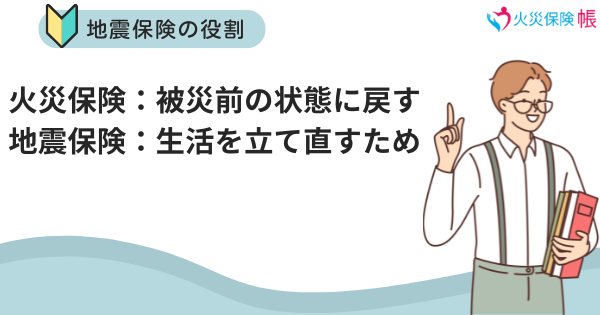

地震保険は生活再建をサポートする保険

地震保険で設定できる保険金額は、火災保険の最大50%とお伝えしましたが、これでは家が全損したときに保険金だけで立て直すことができません。十分な保険金を受け取れないので、地震保険に加入する必要はないという人もいますが、そもそも火災保険と地震保険では役割が違います。

被災前の状態に戻す保険

生活を立て直すための保険

火災保険は失ったものを可能な限り元の状態に戻すことを目的としていますが、地震保険は被災した状態からの生活再建を支えることを目的としています。大地震が起きて自分の家で暮らせなくなったとき、とりあえずは避難所で生活となりますが、いつまでも避難所生活というわけにはいきません。

マンションを借りるにしてもお金が必要ですし、避難所から出ると食費も発生します。何よりも住宅ローンの支払いは続きますので、被災しても何かとお金が必要になります。地震保険はそのためのお金を支援するための保険だと考えてください。

地震保険の料金相場と割引制度

ここまでの説明で、地震保険の必要性について把握できたかと思いますが、問題なのは火災保険の保険料です。いくら必要なものだからといって、無い袖は振れませんよね。地震保険を付帯するときに、どれくらの予算を考えておけばいいのか見ていきましょう。

地震保険の料金相場

地震保険の料金は下記計算式で算出されます。

この計算式を元に地震保険料を計算してみます。地域ごとにどれくらい違いがあるのかを比較するために、東京と北海道を例に計算します。

| 所在地 | 東京・北海道 |

|---|---|

| 建物構造 | 木造新築(免震・耐震なし) |

| 地震保険金額 | 1,000万円 |

| 契約期間 | 5年 |

| 地震保険基本料率 | 【東京】4.11【北海道】1.12 |

|---|---|

| 割引率 | 10% |

| 地震保険長期係数 | 4.7 |

【東京】地震保険料=1,000万円×4.11×(1-0.1)×4.7÷1,000=173,850円

【北海道】地震保険料=1,000万円×1.12×(1-0.1)×4.7÷1,000=47,380円

※いずれも料金は目安です。

5年契約をした場合、東京は173,850円、北海道は47,380円となります。これは地震保険基本料率が違うためで、地震保険基本料率は地震リスクの高さによって変わります。

千葉や神奈川は東京と同じ地震保険基本料率に設定されていますので、火災保険の保険料が高額になります。

地震保険がお得になる割引制度

上記計算式に「割引率」とありますが、地震保険は建物の耐震性能や免震性能によって割引を受けることができます。

最大50%も安くなりますので、自分の家が割引対象になっているのか、必ず確認しておきましょう。どのような割引制度があるのか見ていきましょう。

※割引率は加算されず、最大割引率の割引制度のみ適用されます。

建築年割引(割引率:10%)

昭和56年(1981年)6月1日以降に新築された建物。

耐震等級割引(割引率:10〜50%)

「住宅の品質確保の促進等に関する法律」で規定された日本住宅性能表示基準に定められた耐震等級(構造躯体の倒壊等防止)または国土交通省の定める「耐震診断による耐震等級(構造躯体の倒壊等防止)の評価指針」に定められた耐震等級を有している建物。

割引率は等級によって決まります。

| 耐震等級3 | 50% |

| 耐震等級2 | 30% |

| 耐震等級1 | 10% |

免震建築物割引(割引率:50%)

「住宅の品質確保の促進等に関する法律」に基づく免震建築物に該当する建物。

耐震診断割引(割引率:10%)

地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす建物。

貯金のない人ほど地震保険に加入しておこう

地震保険に加入するかどうかを迷っている人は、保険料の高さが気になっているかと思います。東京では地震保険の保険金額が1000万円でも、5年間で17万円以上もかかり、火災保険と合わせると、かなり大きなお金を用意しなくてはいけません。

しかも地震保険は掛け捨てですので、保険料は戻ってきません。地震が発生するリスクがあるとはいえ、必ずしも大地震の被害に合うわけでもありません。そう考えるとお金に余裕がないなら、地震保険はいらないと判断しがちですが、少し待ってください。

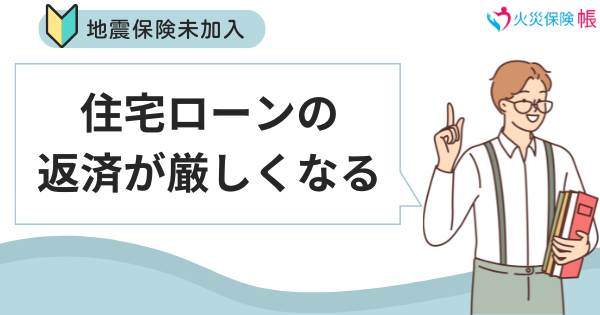

地震保険はお金に困りそうな人ほど加入してくべき保険です。地震保険の保険料が高いことで付帯させるかどうか迷う人は、おそらく地震被害にあったときに、住宅ローンの返済すら難しくなるはずです。地震保険に入っていなかったら土地を売ることになり、場合によっては債務整理も必要になります。

地震保険は決して安いものではありませんが、未来の損失を最小限に抑えることができると思えば、十分に保険料に見合うだけの価値があります。手持ちのお金が少ないなら、1年契約にすれば金銭的な負担はそれほど大きくないはずです。

お金に余裕がなくて悩んでいるなら、なんとかお金を工面して火災保険に地震保険を付帯させておきましょう。

まとめ

日本は地震大国で関東に限らず、全国どこでも大地震が起きる可能性があります。阪神淡路大震災以前は「関西では大地震は起きない」と信じられていましたし、東北で大地震が起こるなんて考えもしませんでした。思わぬところで発生するのが大地震の恐ろしいところです。

地震が発生して家が壊れてから「地震保険に加入しておけばよかった」と後悔しても、そこからはどうにもなりません。地震保険に加入すると保険料が高くなるので、お金に余裕がない人ほど付帯しない傾向にありますが、付けるかどうかは地震が発生して家が倒壊したときに、自力で再建できるかどうかを基準に決めましょう。

保険金がなくても生活を再建できるなら地震保険は不要ですし、生活が破綻するようなら地震保険に加入しておきましょう。その判断を自分でするのが難しいなら、ぜひ火災保険の窓口の一括見積りサービスをご活用ください。経験豊かなスタッフが、地震保険の必要性も含めて保険選びのアドバイスをさせていただきます。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。