記事内に広告を含みます

家を建てるときには、多くの人が不動産会社や銀行に勧められた民間保険会社の火災保険に加入していますが、実は火災保険を販売しているのは民間保険会社だけではありません。あまり知られていませんが、各種共済でも火災保険を販売しています。

JA共済もそのうちのひとつで、民間保険会社の火災保険とは違った特徴があります。ここではそんなJA共済の火災保険について、どのようなメリットやデメリットがあるのかについて紹介し、どのような人に適しているのかも合わせて解説していきますので、ぜひ参考にしてください。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

JA共済の火災保険のメリット・デメリット

それではさっそく、JA共済の火災保険のメリットとデメリットについて紹介します。民間保険会社の火災保険と比較してどのような違いがあるのか、あえて選ぶメリットがあるのかを判断するための参考にしてください。

JA共済の火災保険のメリット

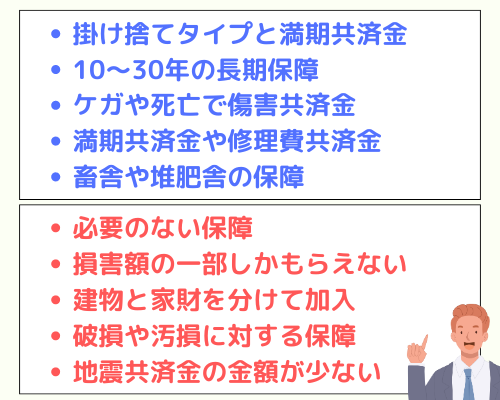

- 掛け捨てタイプと満期共済金タイプを選べる

- 10〜30年の長期保障を受けられる

- ケガや死亡で傷害共済金が支払われる

- 満期共済金や修理費共済金を受け取れる(建物更生共済)

- 畜舎や堆肥舎の保障も受けられる(建物更生共済)

JA共済の火災保険には、このような5つのメリットがあります。それぞれのメリットについて、詳しく見ていきましょう。

JA共済の火災保険は掛け捨てタイプの「火災共済」と、満期共済金タイプの「建物更生共済(むてきプラス)」の2種類から選べます。それぞれの保障内容は下表のようになっています。

| 火災共済 | 建物更生共済 | |

|---|---|---|

| 火災、雷災、破裂・爆発 | ◯ | ◯ |

| 風災・ひょう災・雪災 | ー | ◯ |

| 水災 | ー | ◯ |

| 盗難 | 建物の損傷・汚損のみ | ◯ |

| 水漏れ | ◯ | ◯ |

| 騒じょう | ◯ | ◯ |

| 外部からの 落下、飛来等 | ◯ | ◯ |

| 破損・汚損 | ー | ー |

| 地震特約 | 見舞共済金 | ◯ |

火災共済は自然災害への保障がありませんが、建物更生共済は台風や洪水などの自然災害に対してもしっかりと保障してもらえます。

住宅ローンの支払いなどで貯金がほとんどなく、自然災害で自宅が被害にあったときに、自費で復旧できそうにない人は建物更生共済がおすすめです。

ちなみに建物更生共済の満期共済金は「50万円+割りもどし金」となっており、余剰金が発生した場合には、より多くの満期共済金を受け取れます。

これから保険会社の火災保険に加入する場合、契約期間は最長で5年までとなっていますが、JA共済の建物更生共済なら、共済期間を「5年」と「10年」から選択可能。さらに共済期間を10年とした場合には、2回の継続特約を付けることができ、最長30年の長期保障を受けられます。

火災共済は1年契約ですが、こちらも自動継続特約を付けることで9回まで自動的に継続でき、実質10年の長期保障を受けられます。

JA共済の火災保険は、火災によるケガや死亡が発生した場合に下記共済金が支払われます。

●建物更生共済

| 火災共済額 | 限度額 | |

|---|---|---|

| 死亡 | ×30% | 1,000万円/人 |

| 後遺障害 | ×30%×支払割合 | 1,000万円×支払割合/人 |

| 治療・施術 | ×5% | 30万円/人 |

●火災共済

死亡または後遺障害:火災共済額×30%(限度額:200万円/人)

※火災共済で共済金を受け取るためには「臨時費用担保特約」に加入しておく必要があります。

建物更生共済(むてきプラス)には、修理費共済金を受け取れるボーナスプランが用意されており、ボーナスプランを選ぶと、満期共済金の一部を修理費共済金として受け取れます。

たとえば保障期間中に屋根にトラブルが発生し、修理に10万円掛かったとします。その修理費をJAに請求すると、50万円の満期共済金から10万円支払ってもらえます。もちろん満期で受け取れる満期共済金が10万円減りますが、必要なときに受け取れるのは大きなメリットです。

JAの火災保険ということもあり、建物更生共済(むてきプラス)は一戸建てやマンションだけでなく、店舗や事務所なども保障対象にできます。しかも、畜舎や堆肥舎も保障対象にできる「特定建築物プラン」も用意されており、酪農を営んでいる人にもおすすめです。

JA共済の火災保険のデメリット

- 必要のない保障も含まれる

- 特約なしだと損害額の一部しかもらえない

- 建物と家財を分けて加入する必要がある

- 破損や汚損に対する保障がない

- 地震共済金の金額が少ない(火災共済)

JA共済の火災保険には、上記のようなデメリットもあります。デメリットについても詳しく見ていきましょう。

民間保険会社の火災保険は、いくつものプランが用意されていたり、自分で保障内容を選べたりします。ところがJA共済の火災保険は、火災共済と建物更生共済いずれも保障内容が固定されており、自分の条件に合わせた最適化が行えません。

たとえばマンションの上層階で暮らしていて、「騒じょう」のリスクがほとんどない場合でも、「騒じょう」を保障内容から省くことができません。

このため、人によっては民間保険会社と比べて掛け金が割高になることもあります。

JA共済の火災保険は特約を付けていないと、損害額の一部しかもらえないケースがあります。たとえば火災共済は評価基準が「時価」なので、新価特約を付けないと火災で全損したとしても、再建するのに不足分を自分で負担しなくてはいけません。

建物更生共済も火災共済金額が共済価格の80%以上でない場合、損害額を満額受け取ることができず、それを回避するには実損てん補特約を付ける必要があります。少しわかりにくいので、例を見ていきましょう。

| 共済価格 | 3,000万円 |

| 火災共済金額 | 1,500万円 |

| 損害額 | 400万円 |

まず共済価格(建物の評価額)が3,000万円だった場合、掛け金を減らすために火災共済金額(火災等発生時に受け取る金額の上限)を1,500万円に設定したとします。このとき、火災共済金額が共済価格の50%になるため、火災共済金額に見合った保険金しか受け取れません。

このケースで保険金をいくら受け取れるか計算してみましょう。

保険金=400万円×1,500万円÷(3,000万円×0.8)=250万円

損害は400万円なのに、250万円しか受け取れないので、150万円は自己負担になります。

損害額である400万円を全額受け取るには、火災共済金額を共済価格の80%以上にするか、実損てん補特約を付けるしかありません。

民間保険会社の火災保険は、建物と家財をセットにして申し込むことができますが、JA共済の火災保険は建物と家財がそれぞれ別々に契約を結ぶ必要があります。

別々に契約するので、賃貸物件でも加入できるというメリットがありますが、持ち家の場合には2契約になってしまいます。

それほど大きな問題はありませんが、管理が煩雑になることに対してデメリットを感じる人もいるかもしれません。

民間保険会社の火災保険の多くが破損や汚損に対する保障を付けられますが、JA共済の火災保険は火災共済も建物更生共済も保障対象外となっています。

このため、子どもが誤ってガラスを割ってしまったケースのような、日常で起きるトラブルや事故による損害を保障してもらえません。

ただし、盗難による破損や汚損には対応しており、そのケースではきちんと保険金を受け取れますのでご安心ください。

JA共済の火災共済は、地震に対する保障として地震火災費用共済金が用意されていますが、受け取れるのは共済金額の5%までとなっており、建物の修復などには使えません。地震保険を追加することもできないため、地震に備えたい場合には建物更生共済を選ぶ必要があります。

JA共済とは!基礎知識の加入前に知っておきたい

ここまでJA共済の火災保険について、メリットやデメリットをご紹介してきましたが、そもそもJA共済がどのようなサービスなのか、加入条件がどうなっているのかなど把握していない人も多いかと思います。

ここではそのような人のために、加入前に知っておきたいJA共済の基礎知識について解説していきます。

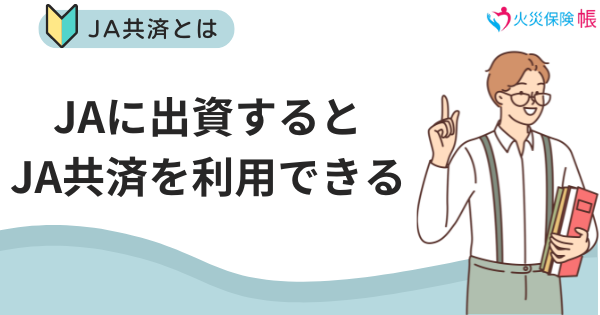

JA共済は農協法にもとづく共済で、農家組合員の「人・家・車」を相互扶助によりトータルに保障する事業です。展開しているJA(農業協同組合)は、農家に農業技術の指導をしたり、融資を行ったりするなど、地域の農業を発展させるためのサポートを行っています。

利益を追求しない協同組合で、組合員による支え合いが基本となっており、組合員になれるのは農業者のみとなっています。ただし、農業者でなくても、JAに出資することで准組合員としてJA共済を利用できます。

JA共済の火災保険に加入するための流れ

JA共済の火災保険に加入するための流れを説明します。

保障内容を検討して、もっと詳しく説明を受けたくなったら、最寄りのJAに連絡します。そこで担当者と相談しながら詳しい説明を受け、保障設計書などで保証内容を提案してもらいます。内容を確認した上で保障内容を決定します。

提案してもらった内容について再度説明を受けて、内容に問題がなければ契約申し込みを行います。農家組合員以外の方が准組合員となって加入する場合は、このタイミングで出資金の支払いなどの手続きを行います。

契約の申し込みを行うと、共済契約を引き受けるかどうかの審査をJAが行います。申し込みに問題がなければ共済契約の締結となり、「共済証書」が送られてきます。

JA共済の火災保険に加入するための条件

JA共済の火災保険に加入するために特別な条件はなく、一般的な住宅であれば基本的に誰でも加入できます。

農業者でなくても出資金を払えば准組合員になれますし、JAによっては組合員にならなくても火災保険に加入することも可能です(員外利用)。利用したいという人は、まずはJA窓口で相談してみましょう。

JA共済の火災保険はどんな人に向いている?

JA共済の火災保険の特徴や、誰でも利用できるということを把握してもらえたかと思いますが、そもそも民間保険会社の火災保険があるのに、あえてJA共済で加入する意味があるの?と感じている人もいるかもしれません。

もちろんすべての人におすすめするわけではありませんが、下記に該当する人なら民間保険会社よりもJA共済のほうが向いています。

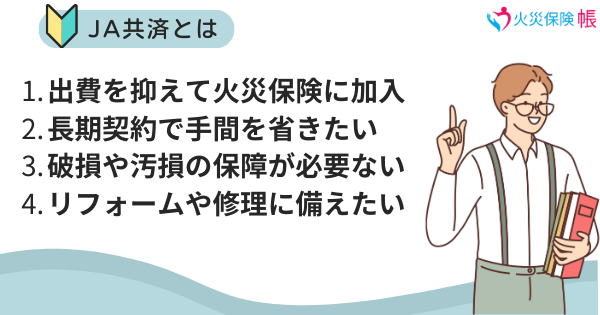

- 出費を抑えて火災保険に加入したい

- 長期契約で再契約の手間を省きたい

- 破損や汚損の保障が必要ない

- 将来のリフォームや修理に備えたい

それぞれの理由を詳しく見ていきましょう。

出費を抑えて火災保険に加入したい

JA共済に限らず共済タイプの火災保険は、営利目的ではないため民間保険会社よりも費用が安く設定されています。

特に火災共済は自然災害への保障を省き、火災への保障に特化した保障内容になっているため、掛け金を抑えることができます。

建物更生共済も地震への保障がついており、さらに不要であれば家財への保障なしの契約もできるため、民間保険会社よりも掛け金が安くなります。このように、とにかく安く火災保険に加入したいという人に、JA共済の火災保険は適しています。

長期契約で再契約の手間を省きたい

民間保険会社の火災保険は5年契約しかできませんが、JA共済は最大30年の契約が可能です。30年間ずっと手続きなしで利用できるので、再契約や更新手続きなどの手間を省きたいという人にぴったりです。

ただし火災共済だと最大10年までしか自動更新できませんので、30年契約したい場合には建物更生共済をご利用ください。

破損や汚損の保障が必要ない

すでにデメリットでお伝えしましたが、JA共済の火災保険には破損や汚損は保障対象外となっており、日常生活のトラブルや事故までは保障してもらえません。ただ、そこまで保障してもらわなくてもいいという人もいるかと思います。

そのような人なら、破損や汚損に対する保障がなくてもデメリットに感じることもありませんので、JA共済の火災保険をおすすめします。

将来のリフォームや修理に備えたい

民間保険会社の火災保険は、原則として掛け捨てとなっており、支払った掛け金が戻ってくることはありません。

ところが、JA共済の建物更生共済なら、「50万円+割りもどし金」の満期共済金を受け取れるのでお得感があります。

50万円あればちょっとしたリフォームも可能ですし、ボーナスプランありにすれば契約途中でも修理費として満期共済金を前借りすることもできます。このため、将来のリフォームや修理に対しても備えたいという人にも適しています。

火災保険の一括見積もりを利用する

共済タイプの火災保険はJA共済だけでなく、県民共済やcoopのこくみん共済などがあります。それぞれ民間保険会社とは違った個性があり、いずれも掛け金を抑えて火災保険に加入できます。また、民間保険会社でも保障内容を選べるタイプのものもあり、少ない掛け金で手厚いサポートを受けられます。

このため、火災保険に加入する場合には、最初からJA共済だけに絞るのではなく、まずはいくつかの火災保険を比較検討しましょう。

2〜3の火災保険に絞れたら、それぞれの窓口で相談し、最適な保障内容を提案してもらい、最も魅力を感じた火災保険に加入しましょう。

まとめ

JA共済は保障内容が最小限で掛け金が安い「火災共済」と、地震も含めて自然災害に対しても保障する「建物更生共済」の2種類の火災保険を用意しており、さらに最大30年の長期契約ができるなど、民間保険会社の火災保険にはない特徴があります。

破損や汚損に対する保障がないといったデメリットもありますが、満期共済金や傷害共済金を受け取れるなどのメリットもあり、JA共済の組合員でなくても利用する価値があります。

ただし、加入条件は保障内容、支払い条件などがやや複雑な部分もあります。まずはJAの窓口でしっかりと説明してもらい、他の共済や民間保険会社の火災保険と比較して、いざというときに頼りになるかどうかを判断した上で契約を結びましょう。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。