記事内に広告を含みます

火災保険は火事だけを対象にしているのではなく、雨漏りや水漏れによる損害に対しても保険金が支払われます。ただし、火災保険に加入しているからといって、必ずしも補償の対象となるわけではなく、適用される条件があります。

また補償金額も100%受けられるわけではないなど、保険に加入するときには把握しておきたい注意点がいくつかあります。そこで、ここでは一戸建てやマンションの雨漏りや水漏れ被害を、火災保険で補償するために知っておきたい基礎知識について、わかりやすく解説していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

火災保険で雨漏り・水漏れが適用される条件

それではまず雨漏りや水漏れで、火災保険が適用される条件について説明していきます。火災保険の少しわかりにくい部分ですが、とても重要なポイントになりますので、しっかり把握しておきましょう。

雨漏りや水漏れの原因が補償内容に含まれている

火災保険は下記の補償内容で構成されており、保険会社のプランごとに補償内容が違います。

雨漏りや水漏れで補償を受けるには、その損害を補償できる補償内容が火災保険に含まれている必要があります。例えばリーズナブルな火災保険は1の「火災、落雷、破裂・爆発」のみ補償しており、この場合には雨漏りも水漏れも補償されません。

ただし、雨漏りや水漏れは原因によって該当する補償内容が違います。

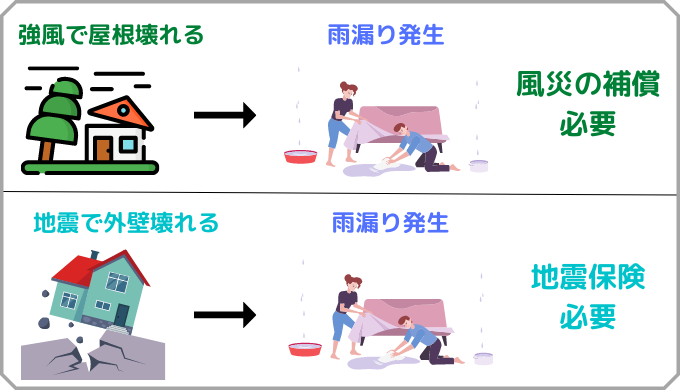

雨漏りが発生したときに、強風の影響で屋根が破損したのであれば「風災、雹災、雪災」補償が必要ですが、地震によって発生した外壁のクラックが原因で雨漏りをした場合には、基本補償とは別に地震保険を付帯しておく必要があります。

水漏れは通常「水漏れ(水濡れ)」補償で対応できますが、こちらも豪雨などで排水口が詰まって、トイレが逆流したというようなケースでは、水災補償がプランに含まれていないと保険金を受け取ることができません。

このように損害の原因が補償内容に含まれていることが、補償を受けられるための大前提になります。

経年劣化による損害ではない

屋根や外壁、給排水設備といったものには寿命があり、さらには定期的なメンテナンスや部品交換が必要になるのですが、それを怠って雨漏りや水漏れが発生した場合には、補償の対象外となって保険金を受け取ることができません。

1度も屋根のメンテナンスをしていない築50年の一戸建てでの雨漏り

20年以上パッキン交換をしていないマンションの給排水設備からの漏水

これらの事例に該当する場合には、補償の対象外となります。きちんとメンテナンスを継続して行い、経年劣化による損害でない場合にのみ保険金が支払われると覚えておきましょう。

自分に重大な過失がない

火災保険は不意の事故に備えるための保険ですので、雨漏りや水漏れの原因が自分の重大な過失だった場合には、補償の対象外になります。加湿(過失)になるかどうかは保険会社が判断しますが、例えば蛇口の締め忘れや、浴室のお手入れ不足で排水口詰まって水漏れした場合になどは、過失として補償を受けられません。

同じく窓開けっ放しにしていて、雨が部屋に吹き込んで水漏れしたといったケースも補償してもらえません。防ぐことが難しい雨漏りや水漏れの損害に対してのみ、火災保険の保険金が支払われます。

損害金額が免責金額を超えている

火災保険を契約するときに免責金額を設定していた場合には、その免責金額を超えた場合に限って保険金が支払われます。免責金額を10万円に設定し、修理金額が9万円だった場合には、免責金額を超えていないので保険金は0円になります。

もし修理金額が15万円だったとしても、免責金額が差し引かれるため、受け取る保険金は15万円から10万円を差し引いた5万円だけです。

また、フランチャイズ方式と呼ばれる古いタイプの火災保険の場合には、一定の金額を超えないと保険金は支払われません。フランチャイズ方式は免責金額を20万円に設定している契約が多く、この場合には修理金額が20万円を超えないと補償を受けられません。

雨漏り・水漏れの修理相場

損害金額が免責金額を超えていないと、保険金を受け取れないとお伝えしましたが、実際に雨漏りや水漏れの被害が起きたときに、どれくらいの修理金額がどれくらいになるのか相場を見ていきましょう。

雨漏り修理費用相場

| 修理内容 | 料金 |

|---|---|

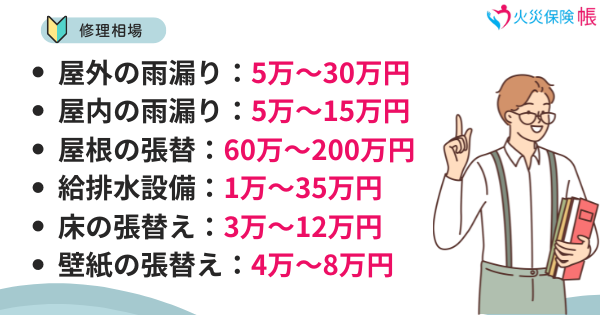

| 屋外の雨漏り | 5万〜30万円 |

| 屋内の雨漏り | 5万〜15万円 |

| 屋根の張り替え(葺き替え) | 60万〜200万円 |

一戸建てでよくあるトラブルのひとつが雨漏りです。この雨漏りを修理するのにかかる費用相場は5万〜30万円です。金額に幅があるのは足場を組む必要がある場合に、15万〜20万円の費用がかかるためで、足場を組まなければ5万〜10万円程度で修理できます。

ただし屋根全体が捲れてしまい、全面的な張り替えをする場合には60万〜200万円の費用が発生します。さらに屋内にまで被害が及んでいた場合には、5万〜15万円ほど追加で費用が発生します。

水漏れ修理費用相場

水漏れで必要になる建物の修理費用は大きく分けて2つあります。

| 修理内容 | 料金 |

|---|---|

| 給排水設備 | 1万〜35万円 |

| 床の張替え | 3万〜12万円 |

| 壁紙の張替え | 4万〜8万円 |

火災保険では給排水設備の修理費用は補償の対象外ですので、一戸建てやマンションの専有部分にある給排水設備の修理は自己負担、マンションの共用部分の給排水設備の修理は管理組合負担になります。

壁紙を張替える場合には、壁紙のグレードによって金額が変わりますが4万〜8万円が相場となっています。火災保険で修理する場合には、以前に使っていたグレードと同等品への張り替えが基本となります。

家財被害の相場

雨漏りや水漏れで被害が発生するのは建物だけではありません。水漏れが発生したときにはテレビやパソコンなどの家電が水に濡れて壊れてしまうこともありますし、ソファーやベッドが使い物にならなくなることもあります。

何が被害に合うかで損害金額が変わってきますので、家財被害に関しては相場というものがありません。1万円で済むケースもあれば、家財すべてが水浸しになった場合には、数百万円の被害に合うケースもあります。

雨漏りと水漏れに備えるための補償内容

ここまでの説明で、火災保険で雨漏りや水漏れを補償するための基本的な考え方や、発生する損害金額などを把握できたかと思います。そこで、ここでは一戸建てとマンションのそれぞれで、雨漏りや水漏れへの備えとして、どのような補償内容を含めておけばいいかお伝えします。

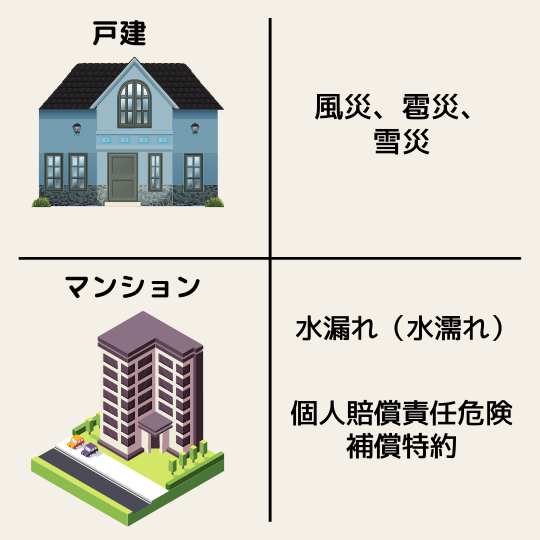

一戸建て雨漏り・水漏れの補償内容

| 戸建 | 保証 |

|---|---|

| 風災、雹災、雪災 | ◯ |

| 水漏れ(水濡れ) | △ |

一戸建てで発生リスクが高いのは、屋根のトラブルによる雨漏りです。台風で瓦が割れたり、屋根材がズレたりすることで雨漏りになる可能性がどこの家にもあります。さらに雹や雪によって屋根が破損して雨漏りすることもありますので「風災、雹災、雪災」補償は必ず付けておきましょう。

また、マンションと違って階上からの水漏れリスクはありませんが、トイレのつまりや給排水設備からの水漏れはよくあるトラブルです。修理金額がそれほど高くないため、ある程度貯金があるなら自己負担で修理できますが、これらに備えておきたい場合には水漏れ補償も必要です。

マンションで雨漏り・水漏れの補償内容

| マンション | 保証 |

|---|---|

| 風災、雹災、雪災 | △ |

| 水漏れ(水濡れ) | ◯ |

| 個人賠償責任危険補償特約 | ◯ |

マンションは一戸建てと違って、雨漏りのリスクがほとんどありません。ただし台風で窓ガラスが割れるといった被害も考えられますので、「風災、雹災、雪災」補償を付けておくほうが安心です。雨戸などがあり台風や雹などから家を守れる場合には、あえて付ける必要はありません。

一方で水漏れリスクはかなり高く、階上の住民が火災保険に個人賠償責任危険補償特約を付けていない場合には、自分の火災保険で補償する必要があります。

リスク回避のために必ず水漏れ(水濡れ)補償を付けておきましょう。

また、自分が階下に水漏れを発生させるリスクもありますので、すでに自動車保険などで個人賠償責任危険補償特約に入っていない場合には、火災保険の特約で付けておきましょう。

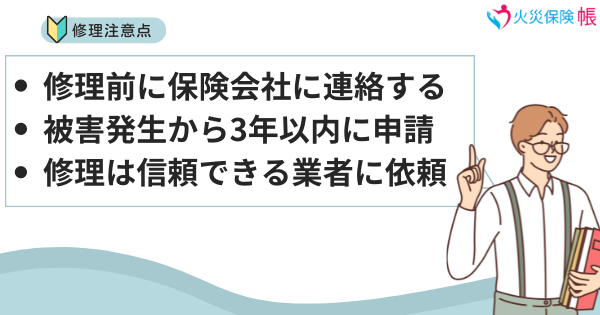

火災保険で修理するときに注意点

火災保険を使って、雨漏りや水漏れを修理するときに気をつけなくてはいけないポイントがいくつかあります。どのような点に気をつければいいのか、詳しく解説していきます。

修理前に保険会社に連絡する

火災保険を使って修理をする場合には、きちんと手順通りに手続きをする必要があります。修理をしてから申請をしても保険金が支払われないケースもありますので、気をつけてください。

保険会社によって流れが多少違いますが、一般的にはこの流れで修理を行います。まずは修理業者に現状の調査依頼をし、修理の見積書や報告書を出してもらいましょう。次に保険会社に被害の連絡をしてください。合わせて保険会社が指示する書類を出しましょう。

必要に応じて保険会社の鑑定人が現地調査を行い、問題がなければ審査を通過して、ようやく保険金を受け取れます。その保険金を使って修理を行いましょう。

被害発生から3年以内に申請

火災保険の請求権は保険法によって3年と定められています。このため、3年以上前に発生した損害に対しては補償を受けることができません。4年前の台風で屋根が損傷し、最近になって雨漏りが発生した場合も原因が屋根の損傷にあるなら請求できませんので注意してください。

先に修理をしてから申請しても、保険金が支払われないケースもあるとお伝えしましたが、損害を受けたことが証明できれば、修理済みでも保険金が支払われることもあります。この場合も同じく3年以内に申請する必要があります。

修理は信頼できる業者に依頼する

火災保険を使って雨漏りや水漏れの修理をするときには、信頼できる業者に依頼しましょう。世の中には悪質な業者もいて、法外な金額を請求してきたり、技術力が低くて修理をしたのにまた雨漏りや水漏れが発生したりするといったことがあります。

- 地域密着型で昔から続いている業者

- ホームページがあり固定電話で受付をしている

悪徳業者に引っかかりたくないのであれば、上記のいずれかに該当する業者に依頼しましょう。地域密着型で実績がある業者が理想ですが、近くにそのような業者がいない場合にはインターネットで探しましょう。このとき連絡先が携帯電話しかない業者や、住所などの記載がない業者はNGです。

また雨漏りや水漏れの専門業者のチラシが、郵便受けに投函していることがありますが、これらの業者は避けましょう。さらに訪問営業してくる業者も悪徳業者である可能性が高いので、火災保険を使うときも使わないときも利用しないように注意してください。

まとめ

火災保険は火事だけ補償するものだと思っている人も多いようですが、雨漏りや水漏れといったトラブルも火災保険で補償を受けられます。ただし、トラブルの原因が補償内容に含まれていない場合や経年劣化にトラブルなどは保険金を受け取ることができません。

このため火災保険に加入するときには、一戸建てやマンションといった建物のタイプごとに最適な補償内容を組み合わせて、発生リスクが高いトラブルに備えておく必要があります。もし、自分で補償内容を決めるのが難しいようであれば、専門知識をもった人に相談しましょう。

火災保険の窓口は火災保険の一括見積りサービスを提供していますが、雨漏りや水漏れのリスクを考慮した、最適な火災保険プランを提案が可能で、さらには保険加入後もしっかりとフォローしますので、損害が発生したときの保険金請求などのサポートも行っています。火災保険選びで困っているなら、ぜひ火災保険の窓口をご利用ください。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。