記事内に広告を含みます

台風でウッドデッキの手すりが壊れたり、飛んできた看板で穴が開いたりしたときに、自己負担で修理をする人がいますが、ちょっと待って下さい。その修理費用は火災保険で補償できるかもしれません。

火災保険って火事じゃなくても補償を受けられるの?と思うかもしれませんが、自然災害によるトラブルであれば、ほとんどの火災保険がウッドデッキを補償対象としています。その理由も含めて、ウッドデッキの破損を火災保険で直すときのポイントについてまとめました。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

ウッドデッキは火災保険の補償対象

ウッドデッキは火災保険で直せるとお伝えしましたが、まずはなぜ火災保険で修理できるのかについて説明します。

火災保険というのは「火災」となっていますが、実際には自然災害に備えるための保険で、台風や豪雨などで建物や家財に損害が出たときに、補償を受けられます。例えば台風でウッドデッキが壊れた場合には、風災被害として保険金をもらえます。

ウッドデッキは建物じゃないから対象外では?という疑問もあるかもしれませんが、ほとんどの火災保険がウッドデッキなどの外構も補償対象としています。補償されるかどうかは保険会社に確認が必要ですが、基本的には問題なく修理できると考えてください。

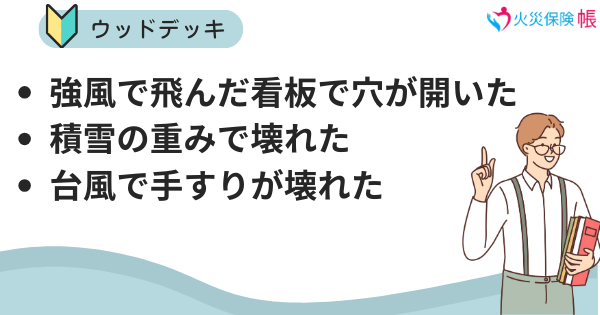

- 強風で飛んできた看板でウッドデッキに穴が開いた

- 積雪の重みにウッドデッキが耐えられず壊れた

- 台風でウッドデッキ手すりが壊れた

このように、自然災害が原因でウッドデッキが壊れたときには、火災保険を使って修理できます。ただし、どんなトラブルでも直OKかというとそうではなく、NGとなるケースもありますので、次章ではどのようなケースで自腹修理になるのかご紹介していきます。

実際に火災で火災保険を使った件数は7位なんですね💦

— ひすい|「心の癒し」を学ぶ (@hisuishimao) May 26, 2023

うちも数年前に台風で吹き飛んだウッドデッキを補償してもらいました✨大助かり✨✨

損保ジャパンって災害保険?火災保険?だとパッパと金払ってくれるよね?台風の時とかウッドデッキ壊れてあーじゃ100万ですね1週間後に振り込みまーすって感じだった

— かうぱあK野 (@cowper_k390) July 28, 2023

こんばんは~🌵

— てんきゅん🍓 (@tenchan_66) September 7, 2020

なんとか無事台風通過してお家も命も皆無事です♥️

壊れたのっていったらウッドデッキの屋根と壁くらい

2 × 3㍍ 分ぐらい屋根とんだかな🥺

火災保険で何とかしてもらう予定

命さえあればなんとかなる!

まだ避難されてる方、

停電中の地区の方、

どうかお気をつけて😢#台風10号爪痕 pic.twitter.com/UGxy8m7Mat

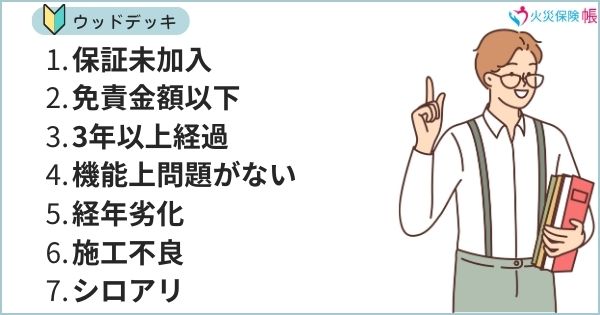

補償を受けられないケース7選

ウッドデッキが破損したとしても、必ずしも火災保険で補償できるとは限りません。どのようなケースだと補償を受けられないのか見ていきましょう。

補償内容が対象外

火災保険は保険会社ごとに、様々な補償内容を組み合わせた商品を用意しています。保険会社によっては自分で好きなように組み合わせることもできます。このとき補償内容に含めなかった損害は、補償を受けることができません。

風災補償なし:台風による損害は補償対象外

雪災補償なし:積雪による損害は補償対象外

もし加入している火災保険に、風災補償や雪災補償がついていないと、台風や積雪による被害は補償対象外となります。補償内容が多いと保険料が高くなるので、発生リスクの低い補償は外す傾向にありますが、外した補償でウッドデッキが破損した場合には、自腹修理になります。

修理費用が免責金額以下

火災保険には免責金額というものを設定できます。例えば免責金額を10万円に設定して、修理費用に30万円かかる場合には、免責金額の10万円が差し引かれて20万円の保険金が支払われ、10万円分は自分で負担する必要があります。

修理費用が設定した免責金額よりも低い場合には、もちろん保険金は1円ももらえません。免責金額を設定すると保険料が安くなりますが、あまり高額に設定しすぎると、いざというときの保険金が少なくなるので注意しましょう。

損害発生から3年以上経過している

火災保険は被害を受けてから3年以上経過すると、補償を受けることができません。3年も経過すると、被害の原因を特定するのが難しくなるためです。先送りしてもメリットはありませんし、破損しているウッドデッキは危険ですので、被害があったらすぐに保険会社に連絡してください。

機能上問題がない

台風で家の瓦がどこからか飛んできてウッドデッキを傷つけたとしても、擦り傷程度で機能上問題がないと判断された場合には補償の対象外となります。そのままにしておくと危険だという場合にのみ、保険が適用されると考えてください。

経年劣化

火災保険はウッドデッキに限らず、経年劣化による損害は補償の対象外となっています。ウッドデッキには寿命があり、10〜15年でリフォームが必要になりますが、リフォームをせずに放置し続けたウッドデッキが腐って床が抜けた場合には、自分で修理費用を出して直す必要があります。

また老朽化している状態で自然災害による被害があった場合も、保険会社によっては経年劣化が原因だと判断して、保険金を払ってくれないケースもあります。

施工不良による損害

ウッドデッキに施工不良があって損害が発生したときには、火災保険ではなく施工業者に無料での修理依頼、もしくは損害賠償請求を行ってください。火災保険は正しく施工されていることが補償の大前提になります。施工不良では保険金を支払ってもらえないので注意しましょう。

シロアリ被害

ウッドデッキによくあるトラブルのひとつに、シロアリ被害があります。ただし、シロアリ被害は自然災害に含まれていないため、火災保険では補償の対象外となっています。同じようにネズミなどの獣害も補償対象外です。ウッドデッキにきちんとシロアリ対策を施し、こまめにメンテンスをして被害に合わないように心掛けましょう。

ウッドデッキを火災保険で直す時のポイント

ウッドデッキの破損を火災保険で補償できるとなった場合に、知っておいてもらいたいポイントが3つあります。あまり知られていないけど、重要なポイントになるので必ずチェックしておきましょう。

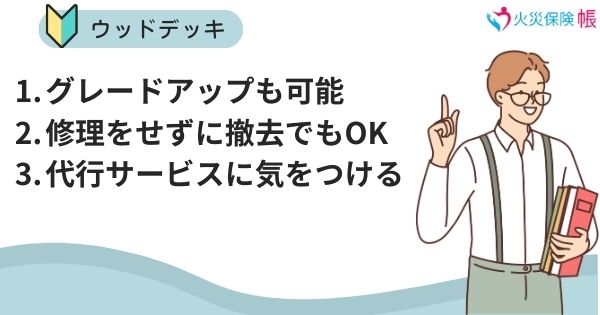

ウッドデッキのグレードアップも可能

火災保険は現状復旧するために使われるので、ウッドデッキを修理するときにも元の状態に戻す必要があると思っている人もいますが、実はグレードアップすることも可能です。むしろおすすめはグレードアップさせることです。

なぜなら、また同じような状況になったとしたら、またウッドデッキが壊れてしまう可能性があるためです。火災保険で修理するなら、再発防止のためにも現在用もワンランク強度の高い木材を使って修理しましょう。

ただし払われる保険金は、現状復旧することを前提とした金額になります。差額が発生する場合には自己負担になるので注意してください。

修理をせずに撤去でもOK

ウッドデッキが破損した場合、火災保険の保険金を受け取って修理せずに撤去するというのもOKです。そもそも火災保険の保険金は使用用途に制限がありません。このため、(極端にいうと)保険金を使って旅行してもいいですし、最新家電を購入しても構いません。

ただし壊れたまま放置しておくのは危険ですので、安全のために撤去だけは行ってください。ウッドデッキを付けたものの、あまり有効活用できていないし、壊れたけどそのままでいいやと思っているケースでも、災害で壊れたのであれば保険金をもらえますので、必ず申請しましょう。

火災保険申請代行サービスに気をつける

台風被害でウッドデッキが壊れたのを見た業者が、「火災保険を使って無料で修理をしませんか?申請はこちらで行いますので」と営業してくることがありますが、できるだけそのような業者の利用は避けてください。

このような業者に依頼した結果、必要のない修理を強要されたり、虚偽の申請をされたりしたといった被害が多発しています。

しかも火災保険の申請は、原則として申込者本人が行わなくてはいけません。だとすればあえて知らない業者を利用する理由はありません。ウッドデッキを付けてくれた業者や、普段からお世話になっている業者に修理してもらいましょう。

火災保険金請求の手順

台風などでウッドデッキが壊れたときに火災保険の保険金を受け取るには、きちんと手順を踏んで申請する必要があります。請求の手順とポイントを見ていきましょう。

まずはリフォーム会社や工務店などの専門家に、現状を調査してもらいましょう。補償の対象になると判断されたら、保険会社に提出する見積書を作成してもらいましょう。

保険会社に連絡し、被害状況を伝えましょう。その後、保険会社から必要書類が送られてきますので、内容をしっかりと確認して提出しましょう。このとき見積書や被害状況がわかる写真が必要になります。

被害状況によっては保険会社の鑑定人が、修理費用が妥当なのかを確認するために現場を調査します。ここで支払われる保険金が決まります。

支払われる保険金額が決まったら、指定口座に保険金が入金されます。この保険金を使って修理しましょう。

まとめ

ウッドデッキが台風や大雪などで壊れてしまったとき、火災保険で直せると知らずに自分のお金で修理してしまうケースがよくあります。加入している火災保険の補償内容にもよりますが、基本的に自然災害によるウッドデッキの破損は火災保険で直せます。

ただし、経年劣化やシロアリ被害、施工不良といった原因での破損は、火災保険の保険金で直すことはできません。必ずしも保険金で修理できるわけではありませんので、まずは信用できるリフォーム会社や工務店にチェックしてもらいましょう。

火災保険で補償できると判断されたら、保険会社に連絡しましょう。ウッドデッキの破損に限らず、火災保険は正しい手順で申請することが大切です。連絡せずに先に修理をすると、保険金を払ってもらえなくなる可能性があるので気をつけてください。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。