記事内に広告を含みます

佐賀県は、人口が少ないこともあり、全国でも火災件数が少ない県として知られています。さらに、地震の発生も比較的少ないこともあり、家を建てたり購入したりする際の火災保険は、保障内容よりも掛け金の安さを重視する人も少なくありません。

こうした背景もあり、掛け金を抑えられる佐賀県民共済の火災共済「新型火災共済」を、選択肢に入れて検討している方もいるかと思います。そこでこの記事では、佐賀県民共済の火災共済「新型火災共済」を利用している人の口コミや評判、メリット・デメリットをまとめてご紹介していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

佐賀県民共済「新型火災共済」の口コミ評判

佐賀県では、2019年まで県民共済がなかったこともあり、「新型火災共済」への注目度は高まっているものの、まだ加入者はそれほど多くありません。さらに、火災そのものが少ない地域であるため、SNSなどの口コミ投稿も限られています。

とはいえ、「新型火災共済」は全国共通の共済制度ですので、ここでは佐賀県に限らず、全国の加入者による口コミや評判を紹介していきます。

2019年に県民共済が佐賀県でスタートしたときには、喜びの声よりも「佐賀県になかったの?」という驚きの声が目立ちました。それでも、リーズナブルな掛け金で利用できるということで、乗り換えを検討している人も徐々に増えつつあります。

ただし、接客対応に不満を感じたという口コミもあり、利用するうえで少し不安要素が残るケースもあるようです。さらに、佐賀県民共済の「新型火災共済」は、自然災害への備えとしては適していないという専門家の指摘もあるため、掛け金の安さだけで選ぶのはリスクがあることも口コミからもうかがえます。

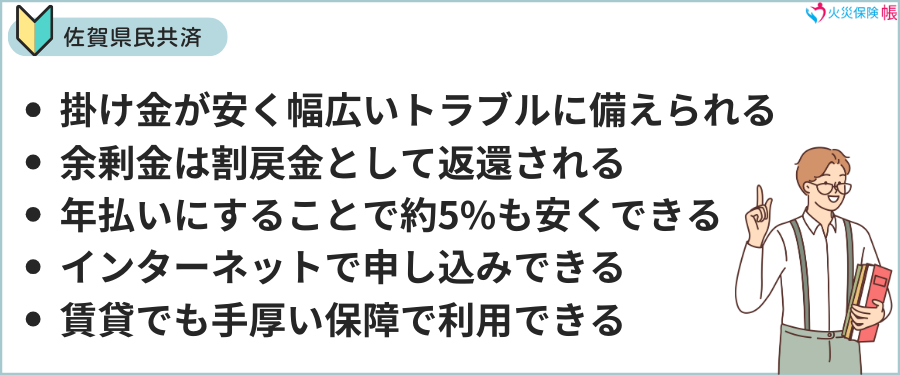

佐賀県民共済「新型火災共済」のメリット

- 掛け金が安く幅広いトラブルに備えられる

- 余剰金は割戻金として返還される

- 年払いにすることで約5%も安くできる

- インターネットで申し込みできる

- 賃貸でも手厚い保障で利用できる

佐賀県民共済の火災共済「新型火災共済」には、上記のようなメリットがあります。それぞれの内容について詳しく見ていきましょう。

掛け金が安く幅広いトラブルに備えられる

佐賀県民共済の「新型火災共済」最大のメリットは、掛け金の安さです。一般的な火災保険の掛け金は、年額で3万〜5万円が相場ですが、「新型火災共済」なら2万〜4万円程度に抑えることができます。

具体的な掛け金を見ていきましょう。

| 総坪数 | 30坪 |

| 建物構造 | 木造住宅 |

| 家族構成 | 4人 |

| 住宅の掛金額 (年払い) | 16,800円 |

| 家財の掛金額 (年払い) | 12,800円 |

このケースでは、年間29,600円で火災に備えることができ、家計への負担も最小限に抑えられていることがわかります。しかも火災だけでなく、落雷や地震、風水雪害にも対応しており、幅広いトラブルで共済金を受け取れます。

余剰金は割戻金として返還される

佐賀県民共済の「新型火災共済」は、相互扶助の考えに基づき非営利団体が運営しているため、決算で余剰金がでた場合、加入者に割戻金として返還されます。2023年度の割戻率は20%で、年間29,600円の掛け金なら5,920円が戻ってくる計算になります。

割戻率は毎年変わるため、必ずしも20%の返還を受けられるわけではありません。それでも、そもそも安い掛け金に加えて、割戻金があることで、保険会社の火災保険とは比べものにならないほどの割安感があります。

年払いにすることで約5%も安くできる

掛け金の支払いは、「月払い」と「年払い」の2種類から選べます。まとまった支払いが難しいケースでは、月払いを選ぶことで1回ごとの掛け金を抑えられます。また、掛け金を年払いにできるなら、掛け金を約5%も安くでき、さらにリーズナブルに利用できます。

ただし、保険会社の火災保険のような長期契約ができないため、原則として1年契約の自動更新になります。さらに解約払戻金もないため、年払いを選んだ場合、契約期間中に解約すると掛け金が戻ってきません。

転勤などで県外に引越したり、いずれ他の火災保険への乗り換えを考えている場合には、年払いではなく月払いにすることをおすすめします。

インターネットで申し込みできる

佐賀県民共済の「新型火災共済」は、郵送だけでなくインターネットからも申込可能です。このため、時間に余裕があるときに自分のペースで申し込みができ、しかもインターネットからの申し込みの場合には、佐賀銀行・ゆうちょ銀行以外の銀行口座も振替口座として登録できます。

また、ファミリーマート各店に設置されている加入申込書を利用すれば、書類を取り寄せることなく、郵送で申し込み可能です。

窓口での申し込みには対応していませんが、相談したいことがある場合には、佐賀県民共済に電話するか、窓口で相談できるようにもなっています。

賃貸でも手厚い保障で利用できる

「新型火災共済」は、持ち家だけでなく賃貸物件に住んでいる方も利用可能です。その場合には、家財のみが保障対象になるため、たとえば1人暮らしの場合は、年払いでわずか3,200円という安さです(木造)。

一般的な賃貸向けの火災保険の場合、2年間で1.6万〜2万円が相場ですので、掛け金を大幅に抑えられるといったメリットがあります。

また、年間2,000円で「借家人賠償責任特約」を付帯でき、漏水見舞費用や借家修復のための費用も、見舞共済金として支払われます。このように、持ち家だけでなく賃貸でも、安い掛け金で手厚い保障を受けられます。

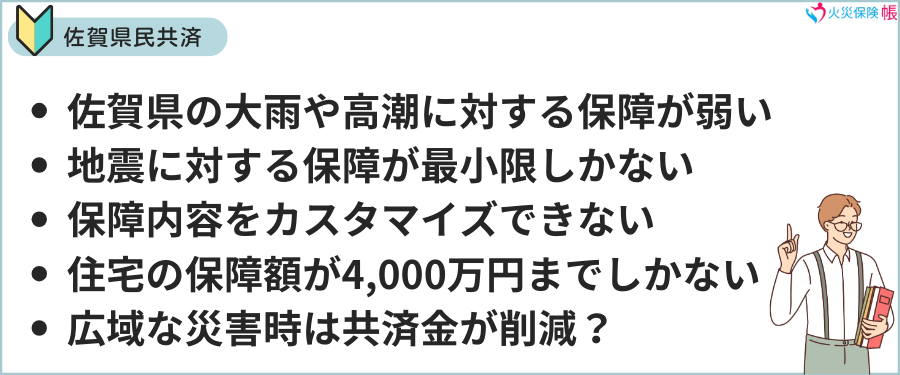

佐賀県民共済「新型火災共済」のデメリット

- 佐賀県で発生しやすい大雨や高潮に対する保障が弱い

- 地震に対する保障が最小限しかない

- 保障内容を自分に合わせてカスタマイズできない

- 住宅の保障額が4,000万円までしかない

- 広域な災害が発生した場合の共済金が削減される可能性がある

掛け金が安いというメリットがある一方で、佐賀県民共済の「新型火災共済」にはこのようなデメリットも存在します。それぞれの内容について詳しく見ていきましょう。

<h3>佐賀県で発生しやすい大雨や高潮に対する保障が弱い</h3>

佐賀県はこれまでに何度も大雨や水害による被害が発生しています。たとえば2023年7月には、線状降水帯の影響で城原川の9ヶ所で越水するなど、大規模な被害が発生しました。さらには高潮のリスクもあり、水害に対する備えが重視されています。

ところが、佐賀県民共済の「新型火災共済」では、水害に対する保障は見舞共済金扱いとなっており、最高600万円までしか受け取れません。また、損害額が10万円以下の場合には共済金が支払われないため、小さな損害でも自己負担となります。

地震に対する保障が最小限しかない

「新型火災共済」では、地震による損害にも見舞共済金が用意されていますが、加入額の5%以内(最高300万円)に限られます。さらに、地震特約を付帯しても、補償額は加入額の20%までしか引き上げられません。

佐賀県は地震が少ない地域ではありますが、大地震が絶対に起きないという根拠はないため、いざというときに十分な保障を受けられないリスクがある点に注意が必要です。

保障内容を自分に合わせてカスタマイズできない

保険会社の火災保険は、保障内容を自分で選択できるものもあれば、いくつものプランから選ぶものもあります。ところが、佐賀県民共済の「新型火災共済」は、プランがひとつしか用意されておらず、保障内容を自分でカスタマイズすることができません。

たとえば、高台のマンションを購入して、水害に備える必要がなくなったとしても、水害を省いた掛け金にすることはできません。同じように他の保障内容も追加・削除できず、しかも特約も2種類しかないため、自分に最適化できないといったデメリットがあります。

住宅の保障額が4,000万円までしかない

「新型火災共済」では、住宅の保障額が最大4,000万円に制限されています。そのため、住宅の建物評価額が4,000万円を超える場合、住宅ローンの火災保険条件を満たせないことがあります。

佐賀県では土地が広く建物も大きくなる傾向があるため、大手ハウスメーカーで30坪以上の家を建てた場合など、評価額が超えてしまうケースも珍しくありません。たとえば坪単価が140万円の大手ハウスメーカーで、30坪の注文住宅を建てると、建物の評価額が4,200万円になってしまいます。

このように、クオリティの高いハウスメーカーで広い家を建てる場合には、そもそも住宅ローンを組むための火災保険として使えない可能性があります。

広域な災害が発生した場合の共済金が削減される可能性がある

佐賀県民共済の「新型火災共済」には、1回の災害ごとに総支払額の上限が、下記のように設定されています。

| 風水害等 | 850億円 |

| 地震等 | 3,000億円 |

九州全域などの広範囲にわたる大災害が発生した場合、全体の損害額が上限を超えると、受け取れる共済金が削減される可能性があります。めったに起きることではないものの、「いざというとき」に備えたい人にとっては、見逃せないデメリットとなります。

佐賀県民共済の火災共済概要

ここまでの内容で、佐賀県民共済「新型火災共済」の口コミや評判、メリット・デメリットを把握できたかと思いますが、そもそもどのような共済になっているのかわからないという方もいるかと思います。

そこでここでは、佐賀県民共済の火災共済「新型火災共済」についての概要をご紹介していきます。

加入条件

- 佐賀県在住もしくは県内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 佐賀県民共済に200円の出資金を払って、組合員となっている

佐賀県民共済の「新型火災共済」に加入するためには、佐賀県民共済の組合員であることが条件になります。ただし、「新型火災共済」の加入に合わせて組合員になることもできるため、県内在住者もしくは勤務者であれば、誰でも利用できます。

地震特約

新型火災共済に付帯できる「地震による損害に備える」特約です。加入額(保障)は新型火災共済の加入額の15%です。

構造:木造

新型火災共済の加入額(住宅と家財の合計):4,000万円

建物が所在する都道府県:佐賀県

加入額:4,000万円×15%=600万円(見舞共済金と合わせて800万円が支払われます)

年払い掛金:4,000×3=12,000円

月払い掛金:4,000×0.2625=1,050円

※「3」および「0.2625」は、佐賀県(Aグループ)における新型火災共済加入額1万円あたりの掛金です。

佐賀県共済「新型火災共済」の申込み方法

佐賀県共済の新型火災共済の申込み方法は、下記の2つです。

- インターネット

- 郵送

手軽なのはインターネットで、都民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送での申し込みにも対応しています。

佐賀県民共済「新型火災共済」掛金の払込方法

佐賀県民共済「新型火災共済」の掛金の払込方法は保険会社の火災保険と異なり、クレジットカードやコンビニ払い、スマホ決済などには対応していません。金融機関の指定口座から振替にて払い込む必要があります。

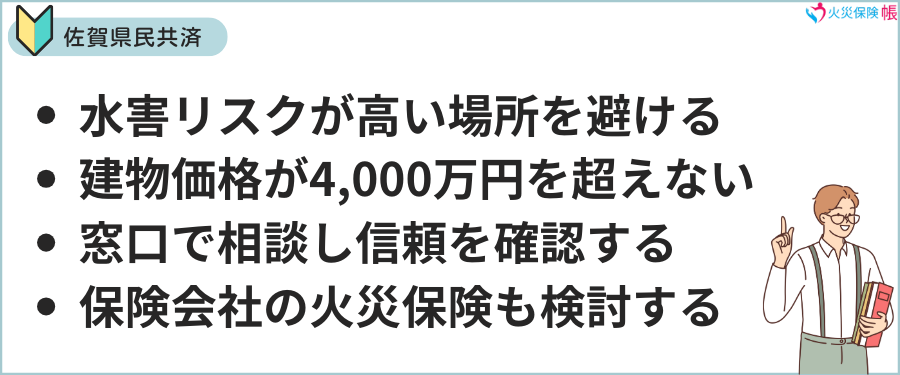

加入を検討する際の注意点

デメリットがあるとはいえ、やはり掛け金の安さは大きな魅力で、すでに佐賀県民共済の「新型火災共済」への加入を前向きに検討している方もいるかと思います。ここでは、そのような方が加入後に後悔しないために、検討段階で注意すべきポイントをまとめました。

水害リスクが高い場所を避ける

佐賀県民共済の「新型火災共済」は、自然災害への保障が手薄です。とくに佐賀県で頻繁に起こる大雨や台風による損害については、十分な共済金を受け取れないリスクがあります。そのため、家を建てたり、購入したりする場合には、水害リスクの高い場所は避ける必要があります。

理想は以下のような立地条件です。

- 高台にある土地(浸水対策)

- 地盤が強い地域(土砂災害対策)

佐賀県には、市街地での「内水氾濫」リスクもあります。豪雨によって排水が追いつかず、それほど低い土地でもないのに浸水してしまうケースもあるため、過去の内水状況もしっかり確認しましょう。

建物価格が4,000万円を超えないようにする

前述の通り、「新型火災共済」の住宅保障額は最大4,000万円までしかありません。これを超えると、住宅ローンの火災保険加入条件を満たせなくなる可能性があります。

佐賀県民共済の「新型火災共済」を利用すると決めているのであれば、ハウスメーカーの担当者に「4,000万円以内に抑えたい」と伝えておくことが大切です。もしくは坪単価が安いハウスメーカーなどを選ぶなど、建物価格を抑えるように工夫してください。

窓口や電話で相談し信頼できるかどうか確認する

佐賀県民共済に限らず、共済団体の口コミでは対応の良し悪しに差があるという声が多く見られます。火災共済は信頼関係がとても重要になるため、対応がしっかりしているかどうか加入前に確認しておきましょう。

具体的には、窓口や電話で不明点を問い合わせてみることをおすすめします。その際、以下をチェックしてください。

- 丁寧な対応をしているか

- 説明がわかりやすいか

- 質問にきちんと答えてくれているか

もし対応に不安を感じた場合は、加入を見送るか慎重に判断しましょう。いざというときに頼りになるかどうか、事前に見極めておくことが大切です。

自然災害に備えたいなら保険会社の火災保険も検討する

繰り返しになりますが、佐賀県民共済の「新型火災共済」は、掛け金が安いものの、自然災害に対する備えが不足しています。このため、自然災害に対する備えをしっかりさせたい場合には、「新型火災共済」は最適とは言えません。

もし、自然災害によるリスクをしっかりカバーしたいと考えるなら、保険会社の火災保険も含めて比較検討しましょう。

大事なのは掛け金の安さではなく、いざというときにしっかり保障してもらえるかどうかです。保険会社の火災保険に加入すると、掛け金は高くなりますが、大雨や台風などの災害が発生するたびに不安になることから解放されます。

火災保険や火災共済は、安心を得るためのサービスでもありますので、「これなら安心して暮らせる」と思えた商品を選ぶようにしてください。

まとめ

佐賀県は大地震のリスクが低いため、地震保険に加入できない佐賀県民共済の「新型火災共済」とは比較的相性がいい地域です。掛け金も安く抑えられるため、最初から「新型火災共済」一本に絞って検討している方も多いかもしれません。

ただし、佐賀県で頻発する水害に対する保障が弱いという大きなデメリットがあります。このため、「新型火災共済」を利用する場合には、水害リスクの低い立地を選んで家を建てる必要があります。

また、建物の保障額は最大4,000万円までとなっているため、住宅ローンを組む場合には、建物価格が4,000万円を超えないよう注意する必要があります。もし建物価格が4,000万円を超えそうな場合は、保険会社の火災保険も含めて比較検討することをおすすめします。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。