記事内に広告を含みます

大分県は瀬戸内海に面しており、大分市などの沿岸地域は、1年を通して温暖な気候に恵まれ、暮らしやすいというイメージを持っている人も多いかもしれません。実際、沿岸地域は暮らしやすいものの、県全体で見ると自然災害が多く、住宅を建てる際には災害への備えが欠かせません。

なかでも重要となるのが火災保険です。近年は火災保険料の値上がりが続いていることもあって、掛け金の安さから大分県民共済の「新型火災共済」が注目を集めています。しかし一方で、「新型火災共済」では保障が心もとないという声もあり、加入を迷っている方も少なくありません。

この記事では、そんな「新型火災共済」について、実際の加入者による口コミや評判、そしてメリット・デメリットをわかりやすくご紹介していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

大分県民共済「新型火災共済」の口コミ評判

まずは、大分県民共済の「新型火災共済」を実際に利用している人が、どのように評価しているのかを紹介したいところですが、SNS上には大分県民共済の「新型火災共済」に関する情報はほとんど見つかりません。

ただし、「新型火災共済」は全国共通で展開されている共済制度であるため、他の都道府県での利用者による口コミや評判を参考にすることが可能です。そこでここでは、全国の加入者による声をご紹介します。

口コミでは、掛け金の安さに対する高評価が目立ちます。保険会社の火災保険と比べて大幅に掛け金を抑えられることから、住宅ローンの返済が大変で、固定費を少しでも減らしたいと考える人たちから支持を集めています。

また、共済金の支払いがスピーディだったという声も多く、災害などでお金が必要なタイミングに、迅速に入金された点が安心感につながっているようです。さらに、掛け金の一部が戻ってくることを喜ぶ声もありました。

一方で、「保障内容がやや物足りない」として、不安を感じるという意見もありました。より手厚い保障を求めて、保険会社の火災保険へ切り替えたというケースもあります。このように口コミからは、「新型火災共済」が誰にでも適した共済制度ではないことが伝わってきます。

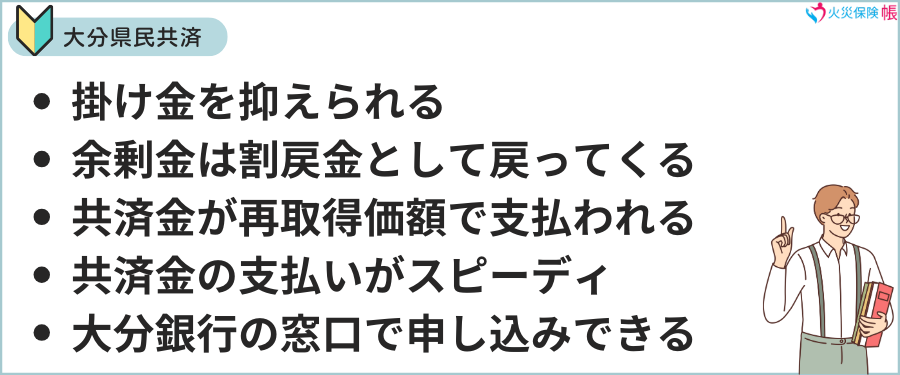

大分県民共済「新型火災共済」のメリット

- 掛け金を抑えられる

- 余剰金は割戻金として戻ってくる

- 共済金が再取得価額で支払われる

- 共済金の支払いがスピーディ

- 大分銀行の窓口で申し込みできる

大分県民共済の「新型火災共済」には、このようなメリットがあります。それぞれの内容について、詳しく解説していきます。

掛け金を抑えられる

口コミにありましたように、大分県民共済の「新型火災共済」の最大の魅力は掛け金の安さです。大分県民共済は非営利の組織であり、利益を追求しない運営を行っているため、事務コストを抑えることで、掛け金も低く設定されています。

たとえば、30坪の木造住宅に3人家族で暮らしている場合の掛け金は、次のようになります。

| 住宅の掛金額 (年払い) | 16,800円 |

| 家財の掛金額 (年払い) | 9,600円 |

| 合計 | 26,400円/年 |

保険会社の火災保険では年間3〜5万円程度が相場となるなか、「新型火災共済」なら年間3万円以下に収められ、家計への負担を軽くすることができます。

余剰金は割戻金として戻ってくる

保険会社の火災保険では、契約者が支払った保険料の余剰はそのまま会社の利益になりますが、大分県民共済の「新型火災共済」では、決算で余剰金が出た場合、加入者に「割戻金」として還元されます。

たとえば、2023年度の割戻率は20%で、上記と同じ条件で加入していた場合は、年間26,400円の掛け金のうち、約5,280円が戻ってきます。割戻率は年度によって異なるものの、安い掛け金がさらにお得になる仕組みも、共済ならではのメリットです。

共済金が再取得価額で支払われる

火災保険や火災共済では、建物や家財の価値を「時価」で算定して共済金や保険金を支払う商品もありますが、そうなると築年数によって保障額が減少し、家を建て直す費用をカバーできないケースもあります。

その点、大分県民共済の「新型火災共済」は「再取得価額」で共済金が支払われるため、被災した際にも新しく建て直すための費用をしっかりとカバーできます。このため、築年数の古い住宅でも安心して加入できるというのも、メリットのひとつになります。

共済金の支払いがスピーディ

万が一の火災や災害発生時には、すぐに資金が必要になるケースも少なくありません。大分県民共済の「新型火災共済」では、24時間365日体制で火災事故の受付を行っており、インターネットからも迅速に申請でき、共済金をスピーディに受け取れます。

ただし、東日本大震災のような大規模災害が発生した場合には、調査や事務手続きに時間がかかるため、共済金がスピーディに支払われないこともあります。スピーディな支払いを目指してはいますが、必ずしもすぐに支払われるわけではないことも、頭に入れておく必要があります。

大分銀行の窓口で申し込みできる

インターネットや郵送での申し込みに加え、「新型火災共済」は大分銀行の窓口でも加入手続きができます。とくに書類作成やオンライン申込に不安がある方にとっては、対面で確認しながら申し込めるのは安心材料となります。

なお、大分銀行の窓口で申し込む場合は、振替口座として登録できるのは「大分銀行」または「ゆうちょ銀行」に限られます。これ以外の金融機関の口座を振替用として使いたい場合は、インターネットからの申し込みが必要となります。

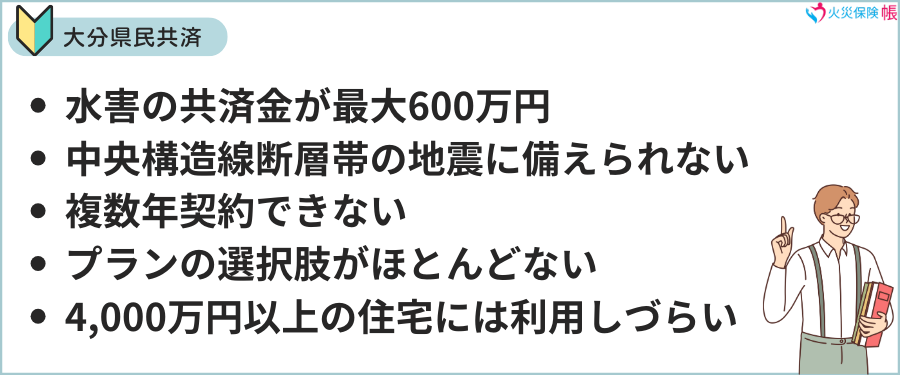

大分県民共済「新型火災共済」のデメリット

- 水害に対する共済金が最大600万円に限られる

- 中央構造線断層帯の地震に備えられない

- 複数年契約できない

- プランや特約の選択肢がほとんどない

- 4,000万円以上の住宅には利用しづらい

メリットの多い大分県民共済の「新型火災共済」ですが、上記のようなデメリットもあります。デメリットについても、内容を詳しく解説していきます。

水害に対する共済金が最大600万円に限られる

大分県民共済の「新型火災共済」は、水害に対する保障が「見舞共済金」として支払われる仕組みになっています。見舞共済金であっても給付を受けられるのは安心材料のひとつですが、その上限は最大600万円です。

大分県では毎年のように豪雨による水害が発生しており、住宅が全壊・半壊するケースも少なくありません。そうした事態に直面したとき、600万円では住宅の再建や修繕に大きく不足してしまいます。

水害の発生リスクが少ない都道府県であれば問題ありませんが、梅雨の時期と夏の終わりに豪雨が発生しやすい大分県においては、水害に対する共済金の少なさは、大きなデメリットになります。

中央構造線断層帯の地震に備えられない

大分県は比較的地震の少ない地域だと考えられがちですが、実際には中央構造線断層帯が走っており、将来的にマグニチュード6.8以上の地震が起こる可能性が指摘されています。30年以内に9〜15%の確率で大地震が発生するとされており、いつ大地震が起きてもおかしくない状況です。

ところが、大分県民共済の「新型火災共済」は地震保険に加入できません。しかも、地震特約と見舞共済金を合わせて、加入額の20%までしか保障されないため、建物が全壊・半壊しても共済金だけで直すことはできません。

このように、将来の地震リスクに対して十分な備えができないことが、大分県民共済の「新型火災共済」への加入を検討するうえでの大きな不安要素となります。

複数年契約できない

大分県民共済の「新型火災共済」は、1年契約が基本となっており、保険会社の火災保険のような複数年契約による割引制度はありません。契約は毎年自動更新されますが、長期的な視点で見たときの割安感には欠ける部分があります。

月払いを年払いにすることで、掛け金が約5%安くなりますが、年払いにして契約途中で解約した場合に、解約払戻金を受け取ることもできません。途中解約時に月割で返金される保険会社の火災保険と比べて、柔軟な解約がしづらいのもデメリットのひとつです。

プランや特約の選択肢がほとんどない

保険会社の火災保険では、補償内容を自由に選べたり、いくつかのプランから最適なものを選択できるケースが一般的です。一方で大分県民共済の「新型火災共済」のプランは1種類のみで、保障内容のカスタマイズができません。

特約も「地震特約」と「借家人賠償責任特約」の2種類しか用意されておらず、たとえば水災への保障を手厚くしたり、家財に対する保障を増額したりするといった柔軟な対応ができません。保険料を抑える目的で設計がシンプルになっている一方で、加入者のニーズに細かく対応できない点は加入を検討するうえで注意が必要です。

4,000万円以上の住宅には利用しづらい

大分県民共済の「新型火災共済」では、住宅の保障額は最大4,000万円に設定されています。一般的な住宅であれば問題ありませんが、高級住宅や大手ハウスメーカーで注文住宅を建てるケースでは、建物価格が4,000万円を超えることも珍しくありません。

その場合、火災で建物が全焼したとしても、4,000万円までしか補償されず、残額は自己負担になります。また、住宅ローンの契約条件として「保険金額が建物評価額以上であること」を求められる場合、「新型火災共済」ではローン契約の条件を満たせない可能性もあります。

大分県民共済の火災共済概要

ここまでの内容で、大分県民共済「新型火災共済」の口コミや評判、メリット・デメリットを把握できたかと思いますが、そもそもどのような共済になっているのかわからないという方もいるかと思います。

そこでここでは、大分県民共済の火災共済「新型火災共済」についての概要をご紹介していきます。

加入条件

- 大分県在住もしくは県内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 大分県民共済に200円の出資金を払って、組合員となっている

大分県民共済の「新型火災共済」に加入するためには、大分県民共済の組合員であることが条件になります。ただし、「新型火災共済」の加入に合わせて組合員になることもできるため、県内在住者もしくは勤務者であれば、誰でも利用できます。

地震特約

新型火災共済に付帯できる「地震による損害に備える」特約です。加入額(保障)は新型火災共済の加入額の15%です。

構造:木造

新型火災共済の加入額(住宅と家財の合計):3,300万円

建物が所在する都道府県:大分県

加入額:3,300万円×15%=495万円

(見舞共済金と合わせて660万円が支払われます)

年払い掛金:3,300×3=9,900円

月払い掛金:3,300×0.2625=867円

※「3」および「0.2625」は、大分県(Aグループ)における新型火災共済加入額1万円あたりの掛金です。

大分県共済「新型火災共済」の申込み方法

大分県民共済の新型火災共済の申込み方法は、下記の3つです。

- インターネット

- 郵送

- 銀行(大分銀行)

手軽なのはインターネットで、県民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送や銀行窓口での申し込みにも対応しています。

大分県民共済「新型火災共済」掛金の払込方法

大分県民共済「新型火災共済」の掛金の払込方法は保険会社の火災保険と異なり、クレジットカードやコンビニ払い、スマホ決済などには対応していません。金融機関の指定口座から振替にて払い込む必要があります。

加入を検討する際の注意点

大分県民共済の「新型火災共済」にはいくつかのデメリットがあるとはいえ、掛け金の安さはやはり大きな魅力です。とくに「少しでも保険料を抑えたい」と考える人にとっては、有力な選択肢のひとつになります。ただし、加入後に後悔しないためには、あらかじめ知っておくべき注意点があります。

どのような点に注意すればいいのか、詳しく見ていきましょう。

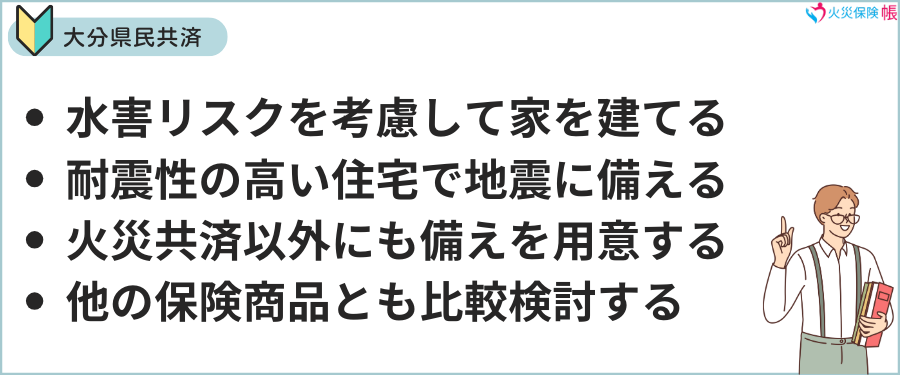

水害リスクを考慮して家を建てる場所を決める

「新型火災共済」は火災に対する保障はしっかりしていますが、水害などの自然災害については十分とは言えません。実際に、大分県では毎年のように豪雨による浸水被害が報告されており、自然災害への不安を抱えながら暮らす人も少なくありません。

とはいえ、水害は立地でリスクを大きく下げることが可能です。たとえば、過去に氾濫を起こした河川の近くを避けたり、地盤の強い高台を選んで家を建てたりすることで、浸水や土砂災害のリスクを抑えられます。しかもそれらの立地は、ハザードマップで簡単に調べられます。

どうしても災害リスクの高いエリアに家を建てる場合には、「新型火災共済」にこだわらず、保険会社の火災保険も含めて検討しましょう。

耐震性の高い住宅で地震リスクに備える

大分県では、今後30年以内に大きな地震が起きる可能性が指摘されており、地震への備えは無視できません。「新型火災共済」には地震特約がありますが、保障されるのは加入額の20%まで。建物が半壊・全壊したときに、共済金だけでの再建は困難です。

そのため、共済金だけに頼るのではなく、耐震等級3の住宅を建てるなど、建物自体で被害を最小限に抑える工夫が重要になります。地震に強い家を建てることができれば、地震保険に加入できないというデメリットも、ある程度解消されます。

火災共済以外にも備えを用意しておく

共済金の支払いがスムーズであるという声もありますが、大規模災害の際は事務手続きが混雑し、支払いに時間がかかることもあります。災害直後は、迅速な修繕や生活再建が求められる場面が多く、共済金の支払いを待っている余裕がない場合もあります。

そのため、「共済に入っているから安心」と考えるのではなく、いざというときのために、まとまった貯金をしておくことが重要です。加えて、防災グッズの準備や太陽光発電の導入など、日頃からの備えも心がけておきましょう。

他の保険商品とも比較検討する

大分県民共済の「新型火災共済」は掛け金の安さが魅力ですが、保障の手厚さという点では保険会社の火災保険に劣る部分もあります。加入前には、保険会社の火災保険ともきちんと比較し、どちらが自分の暮らしに合っているかを見極めましょう。

最近では、保障内容をカスタマイズすることで掛け金を抑えられる火災保険も増えています。

「安さ」だけで決めるのではなく、「安心できる内容かどうか」にもしっかり目を向け、自分にとって最適な商品を選んでください。

まとめ

大分県民共済の「新型火災共済」は、掛け金を抑えたい人にとってはとても魅力的な選択肢です。一方で、自然災害も含めてしっかり備えたいという人にとっては、保障内容の面でやや不安が残る商品でもあります。とくに大分県は、地震や豪雨などの災害リスクが高い地域であることを考えると、加入を決める際には慎重な判断が求められます。

「新型火災共済」に加入するのであれば、水害の少ないエリアに家を建てたり、耐震性の高い住宅を選んだりと、自然災害のリスクそのものを避ける工夫が必要です。さらに、万が一のときに備えて、修繕や生活再建に使える貯蓄も用意しておきましょう。

また、共済だけに目を向けるのではなく、保険会社の火災保険も含めて比較検討することをおすすめします。それぞれのメリット・デメリットをきちんと理解したうえで、自分に合った保障内容と掛け金のバランスを見極め、納得のいく保険選びをしてください。

参考:時事通信

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。