記事内に広告を含みます

チューリッヒ少額短期保険の火災保険は、実際には賃貸住宅向けの家財保険「ミニケア賃貸保険」が中心です。保険料の安さやネット完結の手軽さが魅力ですが、地震や水災が対象外で、補償内容も自由にカスタマイズできません。この記事では、デメリットを中心に補償内容や向いている人をわかりやすく解説します。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

比較表!チューリッヒ少額短期保険の特徴まとめ

| 比較項目 | チューリッヒ少額短期保険 (ミニケア賃貸保険) | ポイント |

|---|---|---|

| 保険の種類 | 賃貸向け家財保険 | 持ち家の建物補償を想定している人には不向き |

| 主な補償対象 | 家財、借家人賠償責任、個人賠償責任、修理費用、生活再建費用など | 賃貸生活で必要な補償をまとめたセット型 |

| 家財補償の対象事故 | 火災、落雷、破裂・爆発、風災・雹災・雪災、水濡れ、盗難、物体の飛来・落下・衝突、騒じょう等 | 火災以外も補償される |

| 補償対象外 | 地震・噴火・津波、水災(土砂災害等) | 災害リスク重視の人は注意 |

| 補償内容の変更 | 不可 | 必要な補償だけ選ぶことはできない |

| 家財補償額 | 80万円~750万円 | 一人暮らしから家族世帯まで調整しやすい |

| 保険期間 | 1年または2年 | 申込時に最新条件を確認 |

| 保険料例 | 80万円:3,490円/年、300万円:4,770円/年、500万円:5,940円/年、700万円:7,100円/年 | 保険料は比較的安め |

| 借家人賠償責任 | 1事故につき1,000万円 | 個人賠償責任と合算上限 |

| 個人賠償責任 | 1事故につき1,000万円 | 他保険と重複に注意 |

| 支払い方法 | クレジットカードによる一時払いのみ | 月払い希望の人には不便 |

| 申込み方法 | ネット完結・書類不要 | 入居前後の急ぎでも申し込みしやすい |

公式では、本商品は賃貸住宅入居者向けのセット保険で、補償内容の変更や地震保険・水災のセットは不可とされています。また家財補償額は80万円~750万円、保険期間は1年または2年、保険料例は80万円で年3,490円、300万円で年4,770円、500万円で年5,940円、700万円で年7,100円です。借家人賠償責任と個人賠償責任はいずれも1事故あたり1,000万円で、支払い方法はクレジットカード一時払いのみです。

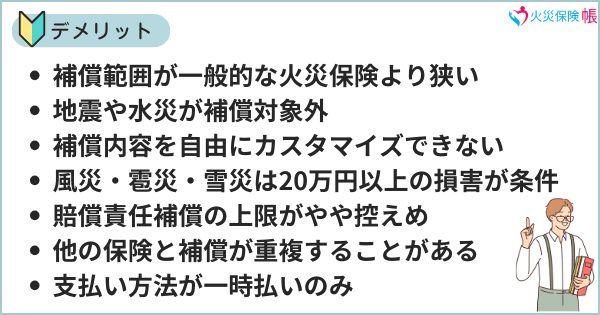

チューリッヒ少額短期保険火災保険のデメリット

補償範囲が一般的な火災保険より狭い

チューリッヒ少額短期保険の最大のデメリットは、一般的な火災保険よりも補償範囲が限定的なことです。賃貸向け家財保険のため、持ち家向けのように建物自体を補償するものではありません。火災保険という名前から幅広い災害補償を想像していると、内容の違いに戸惑う可能性があります。

地震や水災が補償対象外

この保険では、地震・噴火・津波による損害が補償されません。また、水災も対象外です。近年は豪雨や河川氾濫などの被害も増えているため、自然災害への備えを重視したい人には不向きです。災害リスクの高いエリアでは、補償不足を感じやすいでしょう。

補償内容を自由にカスタマイズできない

チューリッヒ少額短期保険はセット型の商品で、必要な補償だけを付けたり不要な補償を外したりすることができません。シンプルでわかりやすい一方、自分に合った補償設計をしたい人にとっては自由度が低い点がデメリットです。

風災・雹災・雪災は20万円以上の損害が条件

風災や雹災、雪災による損害は、損害額が20万円以上にならないと保険金の支払い対象になりません。小規模な破損では補償されない可能性があり、台風や降雪が多い地域ではやや不安が残ります。

賠償責任補償の上限がやや控えめ

借家人賠償責任と個人賠償責任はどちらも付いていますが、上限は1事故につき1,000万円です。最近では個人賠償責任が1億円以上の保険商品もあるため、補償額を重視する人にはやや物足りない水準といえます。

他の保険と補償が重複することがある

すでに自動車保険やクレジットカード付帯保険などで個人賠償責任保険に入っている場合、この保険と補償内容が重複することがあります。重複しても二重に保険金が受け取れるわけではないため、無駄な保険料負担につながる可能性があります。

支払い方法が一時払いのみ

保険料の支払い方法はクレジットカードによる一時払いのみです。月払いを希望する人や、カード以外の支払い方法を使いたい人にとっては不便に感じるでしょう。

チューリッヒ少額短期保険火災保険の契約プラン

| プラン目安 | 家財補償額 | 年間保険料 | 向いている人の例 | 共通セットされる 主な補償 |

|---|---|---|---|---|

| 最低限プラン | 80万円 | 3,490円 | 学生の一人暮らし、家財が少ない人 | 借家人賠償責任1,000万円、個人賠償責任1,000万円、修理費用100万円、生活再建費用10万円、被害事故法律相談費用等30万円/保険年度 |

| 一人暮らし標準プラン | 300万円 | 4,770円 | 会社員の一人暮らし、テレワークで家電や家具が多めの人 | 同上 |

| 二人暮らしプラン | 500万円 | 5,940円 | 夫婦・カップル・同棲など二人暮らしの人 | 同上 |

| ファミリープラン | 700万円 | 7,100円 | 夫婦+子どもなど家財が多い世帯 | 同上 |

上記の保険料例は、公式サイトで案内されている代表例です。家財補償額は80万円から750万円まで設定可能で、見積り時に表示されるおすすめ金額は、その範囲内で変更できます。

家財補償額は80万円から750万円まで選べる

チューリッヒ少額短期保険では、家財補償額を80万円から750万円まで設定できます。一人暮らしのように家財が少ない人から、家族で暮らしていて家財が多い人まで、状況に応じて選びやすい仕組みです。

保険料は比較的リーズナブル

保険料の目安として、80万円で年3,490円、300万円で年4,770円、500万円で年5,940円、700万円で年7,100円となっています。賃貸契約時の出費を抑えたい人にとって、加入しやすい価格帯といえるでしょう。

家財以外の補償もセットされている

この保険には、家財補償だけでなく、借家人賠償責任、個人賠償責任、生活再建費用、修理費用などもセットされています。賃貸で必要になりやすい補償がひと通りまとまっている点はメリットです。

契約期間は1年または2年

保険期間は1年または2年から選べます。入居期間や更新タイミングに合わせて契約しやすい設計ですが、契約前には最新の申込条件を確認しておくと安心です。

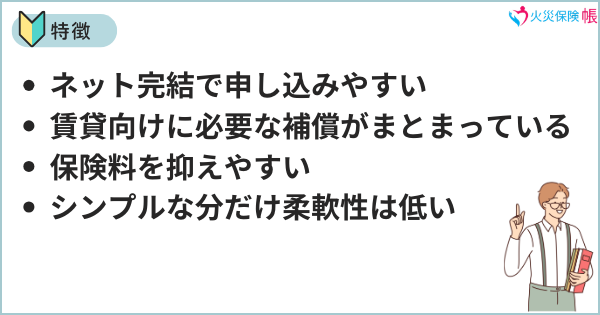

チューリッヒ少額短期保険火災保険の特徴

ネット完結で申し込みやすい

この保険はインターネットで申し込みが完結し、書類のやり取りも基本的に不要です。忙しい引っ越し時期でも手続きしやすく、できるだけ手間をかけたくない人に向いています。

賃貸向けに必要な補償がまとまっている

家財補償に加えて、借家人賠償責任や個人賠償責任、修理費用など、賃貸生活で必要になることが多い補償がセットになっています。初めて火災保険に入る人でも内容を理解しやすいのが特徴です。

保険料を抑えやすい

少額短期保険らしく、保険料は全体的に抑えめです。最低限の補償で十分と考える人にとっては、コストパフォーマンスのよい選択肢になりやすいでしょう。

シンプルな分だけ柔軟性は低い

内容がわかりやすい反面、補償のカスタマイズ性は高くありません。シンプルさを重視する人には向いていますが、自分専用に細かく設計したい人にはやや不向きです。

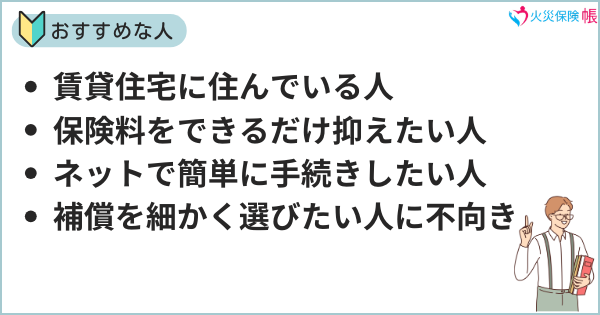

チューリッヒ少額短期保険火災保険はこんな人におすすめ

賃貸住宅に住んでいる人

この保険は賃貸住宅向けの商品なので、アパートやマンションに住んでいる人に適しています。とくに賃貸契約時に必要な家財保険を探している人には候補になりやすいでしょう。

保険料をできるだけ抑えたい人

できるだけ安く火災保険に入りたい人にも向いています。最低限必要な補償をコンパクトに備えたい人には、コスト面で魅力があります。

ネットで簡単に手続きしたい人

店舗へ行かずに申し込みを済ませたい人にも向いています。引っ越し前後で忙しい中でも手続きしやすいのは大きなメリットです。

補償を細かく選びたい人には不向き

一方で、地震や水災も付けたい人や、補償内容を自分で細かく調整したい人にはあまり向きません。補償の厚さを重視するなら、一般的な損害保険会社の商品とも比較したほうがよいでしょう。

チューリッヒ少額短期保険火災保険のよくある質問(FAQ)

よくある質問

基本的には、賃貸住宅向けの家財保険です。商品名も正式には賃貸家財総合保険で、賃貸住宅入居者向けとして案内されています。持ち家の建物を守る火災保険とは別物と考えたほうがよいです。

付けられません。重要事項説明書とFAQの両方で、地震による損害に対する補償は追加できないと案内されています。地震・噴火・津波は補償対象外です。

補償されません。重要事項説明書では水災は対象外と明記されており、FAQでも土砂災害などによる事故は対象外とされています。

クレジットカードによる一時払いのみです。月払いには対応していません。

補償されません。たとえばテレビを倒して壊した、シャンプーボトルを落として洗面台を割った、といった不注意による破損は対象外です。

賃貸マンションの駐輪場に置いていた自転車の盗難は、屋外にある間の盗難として補償対象外です。持ち出したカメラなど屋外の家財も対象外です。

保険料は比較的安めです。公式サイトでは、家財補償額80万円で年3,490円、300万円で年4,770円などの例が示されています。費用重視の人には魅力があります。

契約自体はできますが、補償が重複する可能性があります。公式FAQでも、すでに無制限の個人賠償責任補償がある場合は、保険料の無駄払いにつながるおそれがあると説明されています。

まとめ

チューリッヒ少額短期保険の火災保険は、正確には**賃貸向け家財保険「ミニケア賃貸保険」**です。保険料の安さ、ネット完結、賃貸に必要な補償がまとまっている点は魅力ですが、地震・水災が対象外、補償内容の変更不可、風災等は20万円以上の損害が必要、賠償責任は合算1,000万円、クレジットカード一時払いのみといった弱点があります。

そのため、「賃貸で最低限の備えを安く持ちたい人」には向いている一方で、「災害リスクまでしっかり備えたい人」には物足りない保険です。加入前には、今の住まいが本当にこの商品に合っているか、すでに加入している保険と補償が重複していないかを必ず確認しておきましょう。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。