記事内に広告を含みます

2024年10月から、火災保険料が値上がりすることをご存知でしょうか。2020年から徐々に値上がりした火災保険会社も多く、「また値上がりするの?」と疑問に感じている人もいるかもしれませんが、残念ながら値上げは確定事項です。

さらにこれまでの火災保険は、契約期間が10年を最長としていましたが、2022年4月からは5年契約が最長となっております。ここではなぜ保険料が上がってしまうのか、そして値上げに対してどのように対処すれば良いのかについて、わかりやすく解説していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

火災保険の保険料が上がる理由

| 各社 | 値上げ予定 |

|---|---|

| 東京海上日動火災保険 | 2026年10月1日 |

| 三井住友海上火災保険 | 2026年10月1日 |

| 損害保険ジャパン | 2026年10月1日 |

| あいおいニッセイ同和損害保険 | 2026年10月1日 |

| AIG損害保険株式会社 | 2026年10月1日 |

火災保険は契約者から集めた保険料を運用して増やし、いざ事故が発生したときには保険金として支払います。ところが事故が多発して、請求された保険金の合計が集めた金額を上回ってしまうと、無い袖は振れないということで保険会社は保険金を払えなくなってしまいます。

そうならないように過去のデータから事故の発生を予測して、保険会社が赤字にならないように考えて保険料を算出します。もし、事故の発生率が高くなると予想した場合には、十分な保険金を確保するために保険料をアップします。

そのような基本的な考え方を踏まえて、なぜ2026年10月に保険料が値上がりするのかを詳しく解説していきます。

全国的に自然災害による被害が増加

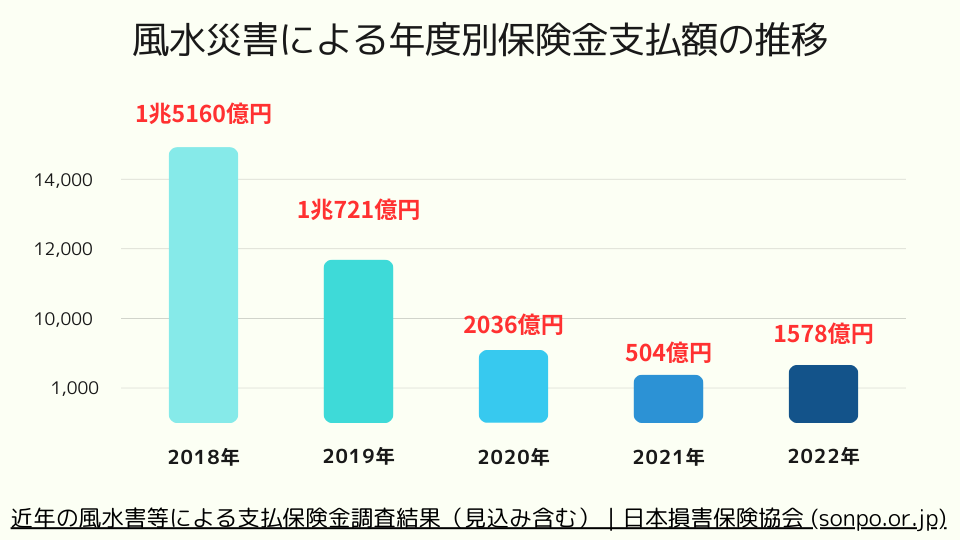

毎年のように台風被害や洪水被害がニュースになっていますが、このような被害が急激に増えたのが2018年です。2011年から2017年までは保険会社が支払う保険金は、200億円から4,000億円程度でしたが、2018年には台風と豪雨により1兆5,695億円にまで膨れ上がりました。

2018年だけが特別だったわけではなく2019年も支払われた保険金は1.7兆円以上、2023年の大雨及び台風第2号による災害の支払い保険料は254億7779万円。このように想定を大きく上回る自然災害が発生しており、これだけの金額を補償するとなると、保険料を上げる必要があったわけです。

- 2023年梅雨前線による大雨及び台風第2号による災害:254億7779万円

- 2023年7月7日からの大雨による災害:394億4176万

決して保険会社が儲けるために値上げをしたわけではないということを、まずは頭に入れておいてください。

損害保険料率算出機構が参考純率を値上げ

今回の値上げは災害リスクの増加が原因ではありますが、直接決め手になったのは損害保険料率算出機構が参考純率を引き上げたことにあります。損害保険料率算出機構というのは、保険料率算出や自賠責損害調査など行い、見えないところで損害保険を支えている組織です。

火災保険の保険料率には純保険料率と付加保険料率の2種類があります。

- 純保険料率:保険会社が支払う保険金に充てられる

- 付加保険料率:保険会社を運営する経費に充てられる

多くの保険会社が純保険料率として、損害保険料率算出機構が算出した参考純率を採用しています。その参考純率というのは毎年検証が行われ、必要に応じて改定されます。直近では2021年5月に金融庁長官への届出が行われており、今回の値上げはそれに応じる形で実施されました。

値上げは更新のタイミングで発生

2026年10月に保険料が上がってしまうということですが、すでに火災保険に加入している人が気になるのが、どのタイミングで値上げの影響を受けるのかということですよね。もしかしたら今の火災保険も、追加で保険料を払わなくてはいけないの?と不安になっている人もいるかもしれません。

安心してください。現在加入中の火災保険はすでに契約を結んでいるものなので、保険料が上がって追加分を請求されることはありません。

火災保険の契約期間が5・10年でまだ加入したばかりという場合には、その契約が切れるタイミングで値上げとなります。もちろん値下がりするケースもありますので、必ずしも保険料が上がるわけではないということを頭に入れておきましょう。

更新すると火災保険料はどれくらい上がる?

保険料が上がるのは更新するタイミングですので、まだしばらく関係ないという人もいるかと思いますが、それでもどれくらい保険料が上がるのか気になりますよね。今回の保険料の改定には大きくわけて2つのポイントがあります。

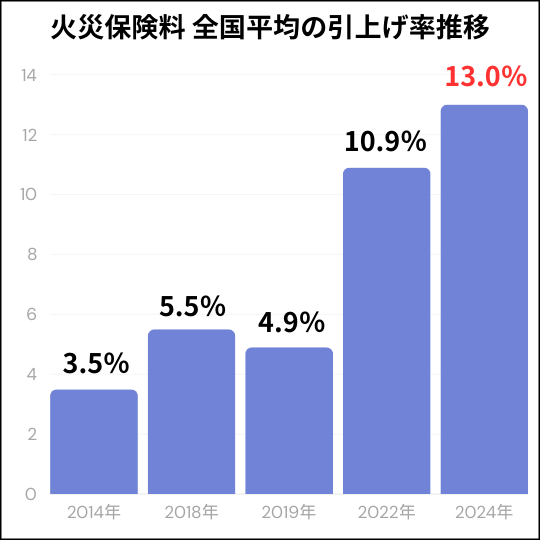

- 平均で13%前後の引き上げ

- 保険期間が最長5年(これまでは10年)

火災保険料そのものは平均で約13%ほど上がりますが、実は値上げされるだけでなく地域によっては値下げも行われます。また、保険期間が最長10年から5年になるため、保険料の値上げの影響を受けやすくなります。

地域ごとに保険料がどれくらいの変更になるのか、そして保険期間が短くなることでどのような影響を受けるのかについて、それぞれ詳しく解説していきます。

地域によって値上げ率が違う

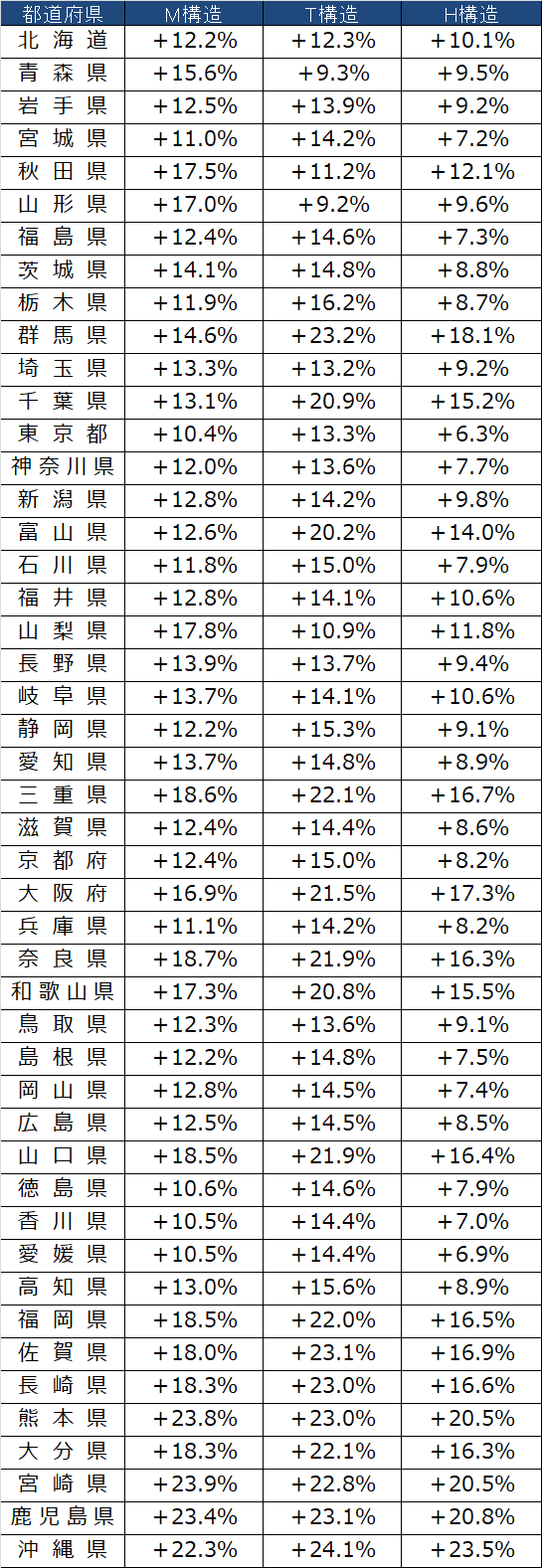

今回の火災保険参考純率改定では、平均で火災保険の参考純率が10.9%引き上げられますが、全国一律で上がるのではなく、被災リスクの高さによって上がる地域と下がる地域があります。また、建物構造や築年数によっても値上げ率が違ってきます。

最も値上げ率が大きいのは沖縄県(築10年以上、H構造)で、36.6%も保険料が値上がります。反対に山口県(築5年未満、H構造)では、保険料が平均で13.8%下がります。

三大都市圏である東京都と大阪府、愛知県の改定率を見ていきましょう(保険金額:建物2,000万円、家財1,000万円)。

築5年未満

| 東京都 | 大阪府 | 愛知県 | |

|---|---|---|---|

| M構造 | 1.7% | 15.3% | 4.5% |

| T構造 | -0.6% | 15.6% | -2.1% |

| H構造 | 3.3% | 24.6% | 3.8% |

築10年以上

| 東京都 | 大阪府 | 愛知県 | |

|---|---|---|---|

| M構造 | 7.3% | 21.5% | 9.3% |

| T構造 | 3.2% | 22.4% | 2.2% |

| H構造 | 5.9% | 30.9% | 7.6% |

そもそもの保険料が高い東京の値上げ幅はそれほど大きくなく、東京都や愛知県の築浅物件であれば、構造によっては保険料が安くなります。

反対に大阪の保険料が大幅に上がっています。このように、地域によって保険料の変化に違いがあるということを頭に入れておきましょう。

保険期間が5年に変更

これから火災保険に加入する人や、更新を迎える人にとって気をつけなくてはいけないのが、最長保険期間の変更です。

そもそも火災保険は35年の長期契約が一般的でしたが、自然災害が増えてきたこともあり、火災保険料の変更を反映しやすくするために最長10年に変更された経緯があります。

この10年契約でも対応しきれないほど、自然災害リスクが高まっており、今回は最長10年が5年に変更されています。契約期間が短くなっても再契約するだけでいいのでは?と思うかもしれませんが、実は次のような問題が発生します。

- 火災保険料の値上げがすぐに反映される

- 長期割引の割引率が下がる

これまで10年契約だった場合には、保険料が値上げになっても反映されるのが最長10年後だったわけですが、5年契約になることで最長5年後に値上げ分が反映されることになります。ただし保険料が値下げされることもありますので、必ずしも悪いことではありません。

確実に損をするのが、長期割引の割引率が下がるという点です。これまで10年契約の場合には、最大18.07%の割引率がありましたが、これが約14%程度まで下がる可能性があります。値上げに加えて割引率が下がるということで、多くのケースで家計への負担が大きくなります。

自分の火災保険は保険会社に問い合わせ

ここまでの説明で分かってもらえたかと思いますが、保険料が上がるのか下がるのかは人によって違います。値上げと聞いていて焦っていたら、実は値下げされていたなんてケースもありますので、新しい保険料を知りたい場合には、保険会社の担当者に問い合わせしましょう。

もし保険料が下がるようであれば、契約期間中でも更新を検討してみましょう。契約期間の残りが短いのであれば中途更新をしたほうがお得になるケースもありますし、何よりも近いうちに自然災害が発生して、値上げする可能性も考えられます。自分で判断が難しい場合には、火災保険に詳しい人に相談してみましょう。

保険料が高すぎると感じたら見直しする

今回の値上げで、更新後の保険料が大幅にアップした場合には、火災保険の見直しを行いましょう。すべての保険会社が値上げをしたわけではないので、保険を乗り換えることで保険料の値上げを回避できる可能性があります。

まずは現在加入している火災保険の新料金を確認し、次に他の保険会社(2〜4社)に対して見積依頼をしてください。複数社に見積依頼するのが面倒だという人は、カンタン火災保険の一括見積りサービスをご利用ください。1回の申込みで複数社にまとめて見積依頼できます。

また、カンタン火災保険では保険選びのサポートも行っていますので、どの火災保険に乗り換えればいいのかなど、アドバイスいたします。保険料だけでなく補償内容の見直しなども合わせて提案いたしますので、保険料を少しでも抑えたいという人は、ぜひご利用ください。

まとめ

この数年続いている自然災害の影響で、保険会社は火災保険の保険料を上げる必要があり、地域によっては30%以上も保険料が上がるケースもあります。ただ、保険料が上がるからといって、火災保険を更新しないというのは避けましょう。

保険料の値上げは自然災害の増加が原因なのですから、自分が被災する可能性も高まっており、それに備えるという意味でも火災保険はとても重要です。保険料の値上げに対抗したいのであれば、まずは他社の火災保険への乗り換えを検討してください。

そのときに補償内容を見直すというのもおすすめです。リスクの低い補償内容をカットすることで値上げがあっても保険料が下がることもあります。また、今回はすべての地域が値上げしたわけではなく、災害リスクの低い地域は値下げしています。

更新すると保険料がどのように変わるのか気になるという人は、保険会社の担当者に問い合わせをして、確認しておきましょう。提示された保険料が高すぎて、保険の乗り換えを考えているという人は、保険選びにぜひカンタン火災保険をご利用ください。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。