記事内に広告を含みます

長崎県は地形の特性上、長崎市や佐世保市などでは斜面地に住宅が密集している地域も多く見られます。このような地域では、地震の発生時に火災が連鎖的に広がりやすいため、家を建てたり購入したりする際には、それを見越した火災保険への加入が不可欠です。

しかし近年は、火災保険の掛け金が全国的に高騰しており、どの保険を選べばよいか悩んでいる方も多いのではないでしょうか。そこでこの記事では、掛け金の安さから注目されている長崎県民共済の「新型火災共済」について、口コミや評判、メリット・デメリットなどをわかりやすく解説していきます。

長崎県で火災保険の見直しや新規加入を考えている方は、ぜひ参考にしてください。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

長崎県民共済「新型火災共済」の口コミ評判

長崎県民共済の「新型火災共済」は、全国の都道府県共通で提供されている共済制度です。まずは、長崎県だけでなく、他の地域も含めた「新型火災共済」全体に対する口コミを確認していきましょう。

口コミでは「掛け金が安くてありがたい」という声が目立ちます。火災保険は固定費ですが、ここ数年の値上がりで支払いに負担を感じている方が増えており、しかも実際に保険金を受け取るケースはほとんどないため、「火災共済くらいでちょうどいい」という声もありました。

また、長崎県民共済の「新型火災共済」には、地震保険(政府と保険会社による保険)に加入できないというデメリットもあります。しかし、長崎県は大規模な震災のリスクが低いこともあり、この点をあまりデメリットと感じていない方も多いようです(地震保険に加入できないことについては、後ほど深堀りして解説していきます)。

ちなみに、Googleマップにも長崎県民共済に関する口コミが掲載されていますが、ポジティブな評価とネガティブな評価に分かれています。たとえば、接客応対がしっかりしているという声もあれば、対応が悪すぎるという声もあって参考になりません。

ただし、どの口コミにも共通していたのが、「迅速な対応」への高い評価です。とくに共済金の支払いのスムーズさについては、加入者の安心感につながっています。

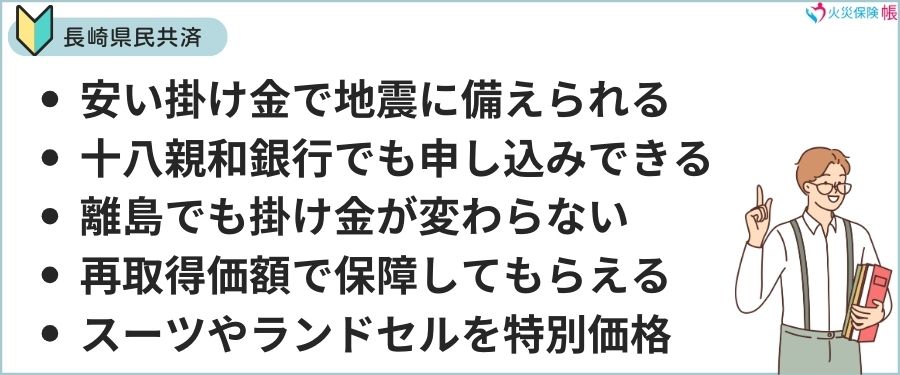

長崎県民共済「新型火災共済」のメリット

- 安い掛け金で地震に対しても備えられる

- 十八親和銀行でも申し込みできる

- 離島でも掛け金が変わらない

- 再取得価額で保障してもらえる

- スーツやランドセルを特別価格で購入できる

長崎県民共済の「新型火災共済」には、このような5つのメリットがあります。それぞれの内容について詳しく見ていきましょう。

安い掛け金で地震に対しても備えられる

保険会社の火災保険で地震に備えるには、地震保険に加入するか、地震特約を付帯する必要があります。しかし、長崎県民共済の「新型火災共済」は、追加料金なしで「加入額の5%の範囲内で最大300万円」の見舞共済金を受け取れます。

政府と保険会社が提供している地震保険には加入できないものの、独自の地震特約が用意されており、自宅が半壊もしくは半焼以上した場合、見舞共済金と合わせて加入額の20%まで見舞共済金が支払われます。

地震保険と比べれば受け取れる金額は少ないですが、最低限の生活を立て直す資金としては十分です。なお、長崎県ならではの注意点もありますので、それについては後ほど詳しく解説します。

十八親和銀行でも申し込みできる

火災保険や火災共済に加入するときには、インターネットや郵送ではなく対面で申し込みしたいという方もいますよね。書類の不備などをその場で確認してもらえれば、スムーズに受付できるので安心です。

ただし、長崎県は離島も多く、保険会社の窓口が近くにない地域も珍しくありません。ところが、長崎県民共済の「新型火災共済」は、十八親和銀行を申し込み窓口として利用できるため、長崎県のどの地域でも窓口で申し込みできます。

また、郵送で申し込みたい場合には、ファミリーマートに用意されている加入申込書を利用でき、加入のために書類を手配する必要がないといったメリットもあります。

離島でも掛け金が変わらない

離島は津波などのリスクもあり、さらには災害が発生したときに迅速な対応が難しいことから、掛け金が高くなることもあります。それどころか、保険の種類によってはそもそも離島では加入できないこともあります。

ところが長崎県民共済の「新型火災共済」は、離島であっても噴火リスクのある雲仙普賢岳周辺であっても掛け金が変わりません。しかも、1坪あたりの掛け金は全国共通となっており、地域格差がありません。

また、県外へ引っ越した場合も、家の広さや構造・家族構成が変わらなければ、掛け金と保障内容はそのまま引き継げるといったメリットもあります。

再取得価額で保障してもらえる

保険会社の火災保険は、すでにほとんどの商品が再取得価額での保障になっていますが、火災共済の場合、いまだに時価額での保障となっているケースがあります。時価額での保障の場合、十分な共済金を受け取れず、家を建て直す場合には、多くのケースで自己負担が発生します。

ところが長崎県民共済の「新型火災共済」は、再取得価額での保障ですので、共済金だけで自宅を建て直すことができます。ただし、大規模災害の場合には、共済金の支払いが遅れたり、共済金が削られたりする可能性があります。

そんなときに困らないように、「火災共済があるから安心」といって貯金をしないのではなく、自己資金もある程度は用意しておきましょう。

スーツやランドセルを特別価格で購入できる

「新型火災共済」とは関係ありませんが、長崎県民共済の組合員になると、スーツやランドセルを特別価格で購入できるといった特典があります。他の都道府県でも同様のサービスを受けられますが、長崎県には「長崎県民共済PLAZA」があり、いつでも購入できる環境が整っています。

販売しているスーツはオーダースーツで、シングルなら27,500円から作ることができ、高級生地にすることもできます。このようなちょっと嬉しいサービスが用意されているのも、長崎県民共済の「新型火災共済」に加入するメリットです。

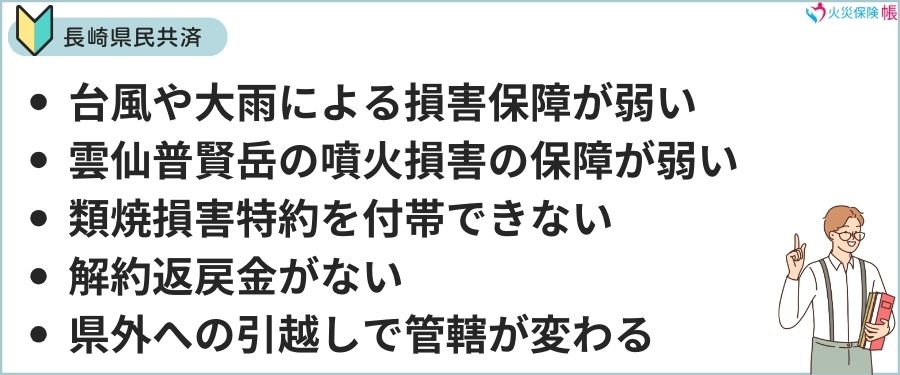

長崎県民共済「新型火災共済」のデメリット

- 台風や大雨による損害に対する保障が弱い

- 雲仙普賢岳の噴火損害に対する保障が弱い

- 類焼損害特約を付帯できない

- 解約返戻金がない

- 県外への引越しで管轄が変わる

いくつものメリットがある長崎県民共済の「新型火災共済」ですが、上記のようなデメリットもあります。デメリットについても、内容をわかりやすく解説していきます。

台風や大雨による損害に対する保障が弱い

「長崎は今日も雨だった」という名曲があるように、長崎県は全国的にも雨による被害が多い地域です。降雨量は特別に多いわけではありませんが、集中豪雨が発生しやすく、1982年に発生した長崎大水害では、約4万戸の住宅が被害を受けました。

近年も台風や前線の影響で、豪雨になることが珍しくありませんが、長崎県民共済の「新型火災共済」は「風水雪害」が見舞共済金のみで、最大600万円にとどまります。

たとえ自宅が大雨で流されたり倒壊したりしても、受け取れる金額は600万円まで。家を建て直すときには、ほとんどの費用を自己負担することになります。

雲仙普賢岳の噴火損害に対する保障が弱い

長崎県にある雲仙普賢岳は活火山で、いつ噴火による被害が発生してもおかしくありません。1991年の火砕流では43人が犠牲となり、1792年の噴火では約15,000人もの死者・行方不明者を出しました。

このような噴火による損害は、「地震等」という括りになり、長崎県民共済の「新型火災共済」では、見舞共済金と地震特約で備えることになります。ところが、地震特約を付帯させても加入額の20%までしか共済金を受け取れません。

大規模な地震の発生リスクは低いため、地震に対する保障の弱さは気にならないという方もいるかと思います。ただ、活火山である雲仙普賢岳に対する備えとなると、明らかに保障が不足しており、それが大きなデメリットになります。

類焼損害特約を付帯できない

自宅で火災が発生し、隣家に延焼しても、重大な過失がない限り賠償責任は発生しません。それでも、近隣との関係悪化を防ぐために、保険会社の火災保険には類焼損害特約が用意されています。

しかし、長崎県民共済の「新型火災共済」にはこの特約がなく、たとえ隣家に被害が及んでも、自分の火災共済から保障することはできません。

特に長崎市や佐世保市のように傾斜地に住宅が密集しているエリアでは、火災の被害が広がりやすく、周囲への影響も大きくなりがちなため、類焼損害特約を付帯できないことについては注意が必要です。

解約返戻金がない

保険会社の火災保険は、途中解約時に未経過期間分の保険料が戻る仕組みがありますが、長崎県民共済の「新型火災共済」では、途中解約しても掛け金は戻りません。

たとえば、1年契約で年払いにしていたものを、2ヶ月目で解約したとします。保険会社の火災保険なら、残り期間の10ヶ月分をベースに算出した金額が戻ってきますが、長崎県民共済の「新型火災共済」は一切返金されません。

掛け金が安く、更新のタイミングで乗り換える以外に解約することはほとんどないとはいえ、予期せぬ事情で解約する可能性もあるため、この点は頭に入れておくべきポイントになります。

県外への引越しで管轄が変わる

「新型火災共済」は全国共通の共済制度ですが、管轄は各都道府県の共済組合が行います。このため、長崎県から東京都に引越しをする場合などは、転居先の共済に対して移管手続きを行う必要があります。

なお、移管時には、長崎県民共済への出資金(余剰金発生時の割戻金の一部)が返還されます。「見覚えのないお金が振り込まれた」と驚く人もいますが、これは正当な返金ですので、安心して受け取りましょう。

ちなみに、数年前までは沖縄県と鳥取県には県民共済が存在せず、引越し前の都道府県の火災共済に加入し続けることができました。現在はすべての都道府県に共済があるため、原則として新居のある地域の県民共済に移行することになります。

長崎県民共済の火災共済概要

ここまでの内容で、長崎県民共済「新型火災共済」の口コミや評判、メリット・デメリットを把握できたかと思いますが、そもそもどのような共済になっているのかわからないという方もいるかと思います。

そこでここでは、長崎県民共済の火災共済「新型火災共済」についての概要をご紹介していきます。

加入条件

- 長崎県在住もしくは県内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 長崎県民共済に200円の出資金を払って、組合員となっている

長崎県民共済の「新型火災共済」に加入するためには、長崎県民共済の組合員であることが条件になります。ただし、「新型火災共済」の加入に合わせて組合員になることもできるため、県内在住者もしくは勤務者であれば、誰でも利用できます。

地震特約

新型火災共済に付帯できる「地震による損害に備える」特約です。加入額(保障)は新型火災共済の加入額の15%です。

構造:木造

新型火災共済の加入額(住宅と家財の合計):3,300万円

建物が所在する都道府県:長崎県

加入額:3,300万円×15%=495万円(見舞共済金と合わせて660万円が支払われます)

年払い掛金:3,300×3=9,900円

月払い掛金:3,300×0.2625=867円

※「3」および「0.2625」は、長崎県(Aグループ)における新型火災共済加入額1万円あたりの掛金です。

長崎県共済「新型火災共済」の申込み方法

長崎県民共済の新型火災共済の申込み方法は、下記の3つです。

- インターネット

- 郵送

- 銀行(十八親和銀行)

手軽なのはインターネットで、県民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送や銀行窓口での申し込みにも対応しています。

長崎県民共済「新型火災共済」掛金の払込方法

長崎県民共済「新型火災共済」の掛金の払込方法は保険会社の火災保険と異なり、クレジットカードやコンビニ払い、スマホ決済などには対応していません。金融機関の指定口座から振替にて払い込む必要があります。

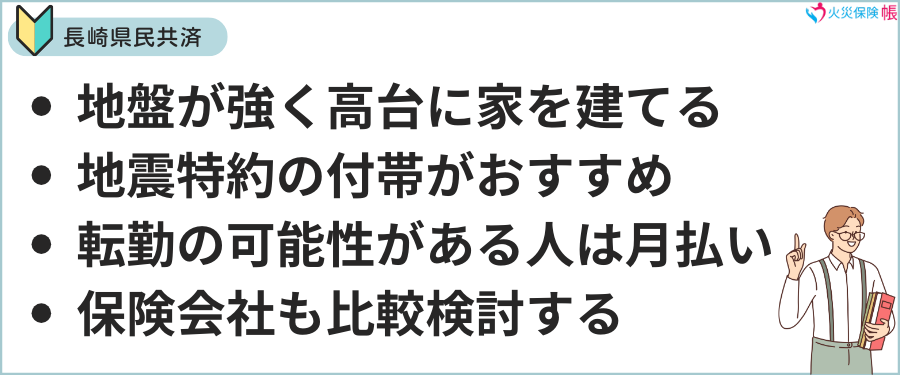

加入を検討する際の注意点

掛け金の安さが魅力の長崎県民共済「新型火災共済」ですが、豪雨や噴火といった長崎県に多い自然災害に対する保障が弱いといったデメリットもあります。このような火災共済に加入する場合には、いくつか気をつけなくてはいけないポイントがあります。

どのようなポイントに気をつければいいのか、詳しく見ていきましょう。

地盤が強く、浸水リスクの低い高台に家を建てる

長崎県民共済「新型火災共済」は水害に対する保障が弱いとお伝えしましたが、一方で長崎県は台風や前線の影響で豪雨になりやすい傾向にあります。このため、火災共済の弱い部分を補うためにも、家を建てたり購入したりする際には、場所選びが重要になります。

選ぶべき条件は次の2点です。

- 高台にある

- 地盤が強い

高台を選べば浸水リスクを抑えられますが、裏手が崖になっている場合や、地盤が弱い場合には土砂災害リスクが高まります。

そのため、浸水リスクと土砂災害リスクの両方を回避できる場所に家を建てましょう。どうしても平地で暮らしたい場合は、水害リスクの低いマンションの購入をおすすめします。

地域によっては地震特約の付帯がおすすめ

長崎県で暮らしている方は「長崎では大地震は起きない」という認識により、地震に対する備えをあまり重視しない傾向にあります。そのような方にとって、標準で最小限の保障がついている長崎県民共済の「新型火災共済」は魅力的です。

ただし、下記条件のいずれかに該当する場合には、地震特約を付帯させることをおすすめします。

- 長崎市の斜面地で住宅が密集している地域

- 佐世保市の斜面地で住宅が密集している地域

- 島原半島などの雲仙普賢岳周辺地域

長崎市や佐世保市の斜面地で住宅が密集している地域は、消防車などの緊急車両が侵入できない場所も多く、地震による火災が広まりやすいといったリスクがあります。このケースでの損害は、地震等による共済金の対象となるため、地震特約を付帯させると安心です。

また、火山の噴火による損害も、地震等による共済金の対象です。このため、島原半島などの雲仙普賢岳の噴火による損害が予想されるエリアも、地震特約によって少しでも多くの共済金を受け取れるようにしておくことをおすすめします。

転勤の可能性がある場合は月払いを選ぶ

長崎県民共済「新型火災共済」には解約払戻金がないため、将来的に転勤する可能性があるなら、掛け金は月払いにしましょう。年払いのほうが約5%も安くなりますが、そもそもの掛け金が安いため差額はそれほど大きくありません。

転勤で引越しすることになり、解約払戻金で数万円戻ってこないダメージのほうが大きいため、転勤の可能性があるなら、リスク回避のために月払いがおすすめです。

また、月払いにしておけば、後から保険会社の火災保険にスムーズに乗り換えできるというメリットもあります。

保険会社の火災保険も含めて比較検討する

大地震のリスクが低い長崎県と長崎県民共済の「新型火災共済」は、とても相性がいいように思えますが、地震保険がなければ火山の噴火に対してしっかり備えることができません。台風が豪雨のリスクもあるため、安全な場所に家を建てるのがおすすめです。

ただし、安全性の高い場所は利便性が悪かったり、土地の価格が高かったりして、安全性についてはある程度は妥協することになります。そのようなときに、本当に長崎県民共済の「新型火災共済」で大丈夫なのか、よく検討してください。

掛け金が安いからと最初から長崎県民共済の「新型火災共済」に絞るのではなく、まずは保障が充実した保険会社の火災保険も含めて比較検討し、「これなら安心」と思える保険や共済を選んでください。

まとめ

長崎県民共済の「新型火災共済」は離島でも安い掛け金で加入でき、インターネットや郵送だけでなく、十八親和銀行の窓口で申し込みできるなど利便性も優れています。しかも再取得価額で保障してくれるのも安心できます。

ただし、雲仙普賢岳周辺エリアや、長崎市・佐世保市などの斜面地で住宅が密集している地域では、地震保険に加入できないことが大きなデメリットになります。これらの地域に家を建てる場合には、加入するかどうかを慎重に検討する必要があります。

また、その他の地域でも、大雨による浸水リスクや土砂災害のリスクがある場合には、保険会社の火災保険も含めて比較検討することをおすすめします。そのうえで、「掛け金の安さが魅力」、「自然災害への備えは最小限でも構わない」と判断された方は、長崎県民共済の「新型火災共済」の利用を検討してみてください。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。