記事内に広告を含みます

共栄火災の火災保険を検討中の方へ。この記事では、最新トレンドを踏まえた保険料の考え方と主な割引、オンライン見積もりの手順とコツ、実際の口コミ傾向や注意点を、初めてでも迷わないように。補償の選び方や水災・地震特約の基礎、見直しのタイミングまでやさしく解説します。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

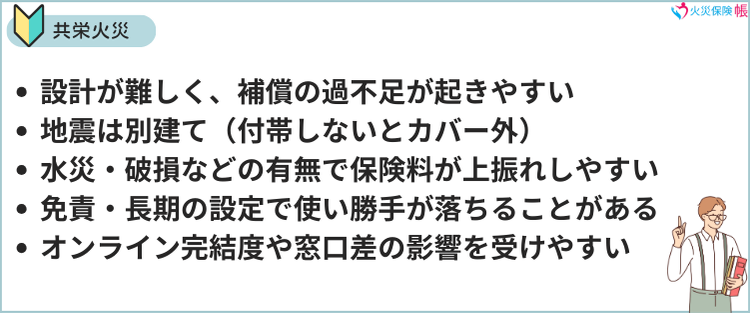

共栄火災の火災保険のデメリット

共栄火災の火災保険(例:安心あっとホーム)を検討する際に起こりがちなデメリットを5つに整理したものです。以下の5つのデメリットがありますので、検討する際の参考にしてください。

- 設計が難しく、補償の過不足が起きやすい

- 地震は別建て(付帯しないとカバー外)

- 水災・破損などの有無で保険料が上振れしやすい

- 免責・長期の設定で使い勝手が落ちることがある

- オンライン完結度や窓口差の影響を受けやすい

それぞれのデメリットについて、詳しく解説していきます。

設計が難しく、補償の過不足が起きやすい

設計自由度が高い火災保険は、判断材料が多いほど過不足が起こりがちです。水災・破損等の特約を何となく付け足す、賃貸なのに家財額を世帯実態以上に設定、免責を0円にして小口請求前提にすると、過剰なら保険料が割高、過少なら自己負担が増える落とし穴に。高台や上層階でも水災を付ける、逆に低地で外す等のミスマッチも典型。

家財を棚卸しして不明点は約款・代理店で確認すると良いです。

保育園に入園するにあたって個人賠償責任保険入るか迷う、、共栄火災にはこう書いてあって、例えば保育園の備品子供が壊してしまって、法律上は責任はないけど、保育園の規約で払ってくださいって言われたら保険はおりないけど自己負担で払うってことよね?😂

— よし☺︎ (@ykmy_ym) March 24, 2025

自転車には乗らないし…どうしよう pic.twitter.com/EbIm3hpzfW

地震は別建て(付帯しないとカバー外)

火災保険だけでは、地震・噴火・津波を原因とする損害(倒壊・液状化・地震火災など)は原則補償外。カバーするには地震保険の付帯が必須です。

地震保険は公的枠組みに基づき支払上限や評価方法が定型のため、再建費用を全額は賄えない可能性があります。ゆえに建物/家財の配分設計、耐震等級・居住階、自己負担余力を踏まえ金額を決めることが重要。

保険料は所在地や構造で大きく変動し、木造密集地や活断層近接では高めになりがち。見積では「建物いくら/家財いくら」を分け、必要なら一時金型の特約や生活再建の自己資金も併せて計画しましょう。

未付帯のままでは最大級の災害リスクが空白になる点が最大のデメリットです。

水災・破損などの有無で保険料が上振れしやすい

水災・破損等の特約は付け外しで保険料が大きく変動します。洪水・内水氾濫・高潮リスクが低い高台やマンション高層階でも一律で水災を付けると割高に、逆に低地・河川近傍で外すと致命的な空白に。破損・汚損も日常の小さな事故まで広くカバーすると頻度リスクを織り込む分だけ上振れします。

自治体ハザードマップで要否判断。

免責・長期の設定で使い勝手が落ちることがある

免責を高めに設定すると保険料は下がりますが、1~3万円程度の小口損害は支払対象外となり「請求しても戻らない」場面が増えて、体感上の使い勝手が下がります。複数回の事故でも都度免責が差し引かれる点にも注意。

長期契約は総支払を抑えやすい一方、転居・リフォーム・家財の増減など条件が変わると再設計や中途解約返戻の手続きが必要になり、想定ほど得にならないケースも。

自己負担の備えと見直しの柔軟性を残す設計が前提です。

オンライン完結度や窓口差の影響を受けやすい

火災保険は販売・手続きが代理店中心になりやすく、申込~見直し~事故対応の各段階で担当者の経験差や窓口ルールが体験を左右します。オンラインだけで完結しない手続き(書類送付・現地確認・追加ヒアリング等)が残ると、対応速度や説明の粒度にばらつきが生じがち。

相見積もりで担当者比較。

何度でも言うけど共栄火災はガチで保険の担当者の対応がウンチだから、事故の相手が共栄火災の保険加入者だったらまともな補償受けられないと思っといた方がいい

— スズゥ (@_miso_soup_umai) July 27, 2025

こんにちは

— いち@何でも呟く親父 (@ichi_shin32) December 29, 2023

先日、止まっている所に逆オカマに会い

1年乗っていない車が事故車に😭

腹が立つのは保険会社

共栄火災の対応

車の写真を撮らせろ

ドラレコ のデータを出せ

義務?違う!

拒んだら事故の手続きストップ

自分の保険を使う事に

口コミ見ても最悪ですな

これは国に動いてもらいたいな❗️ pic.twitter.com/7oirufx1V1

共栄火災の火災保険の契約プランと補償内容

安心あっとホーム(個人用火災総合保険)

持ち家・分譲マンションなどで、建物/家財を必要に応じて選択。保険金は「損害額-自己負担額」を保険金額の範囲で全額支払うわかりやすい設計(評価額ベース)。地震・噴火・津波は地震保険の付帯でカバーします。

すまいるリビング(賃貸住宅入居者向け個人用火災総合保険)

家財が主対象。賃貸特有の「借家人賠償責任」「修理費用」が自動セット(※修理費用は外せる場合あり)。2021年改定で、借家人賠償・修理費用がオールリスク化(不測かつ突発的な事故まで対象)されています。

基本補償一覧

戸建プラン

| プラン | 1型 | 2型 | 3型 | 4型 |

|---|---|---|---|---|

| 火災、落雷、 破裂・爆発 | ◯ | ◯ | ◯ | ◯ |

| 風災、ひょう 災、雪災 | ◯ | ◯ | ◯ | ◯ |

| 水災 | ◯ | ◯ | ◯ | ✖ |

| 外部からの 落下、飛来等 | ◯ | ◯ | ✖ | ✖ |

| 不測かつ突発的な事故 | ◯ | ✖ | ✖ | ✖ |

マンションプラン

| プラン | 1型 | 2型 | 3型 | 4型 | 5型 | 6型 |

|---|---|---|---|---|---|---|

| 火災、落雷、 破裂・爆発 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 風災、ひょう 災、雪災 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 水災 | ◯ | ◯ | ◯ | ✖ | ✖ | ✖ |

| 外部からの 落下、飛来等 | ◯ | ◯ | ✖ | ✖ | ◯ | ◯ |

| 不測かつ突発的な事故 | ◯ | ✖ | ✖ | ✖ | ◯ | ✖ |

安心あっとホーム保険金のお支払い事例

以下は、共栄火災「安心あっとホーム」パンフレットに掲載されている保険金のお支払い事例を要約して一覧化したものです(金額は実例/想定の混在。出典は下記)

| 補償の種類 | 事例(要約) | 支払保険金 |

|---|---|---|

| 火災 | タコ足配線のコンセントから漏電.1・2階が全焼、家財も焼失 | 33,440,000円 |

| 火災 | 隣家出火の類焼で2階がほぼ全焼、1階は消火で水濡れ損害 | 14,013,500円 |

| 落雷 | 過電流で浄化槽の水中ポンプが損傷・交換 | 216,720円 |

| 落雷 | 配電盤・給湯器ユニット・空調機ユニットが動作不能・交換 | 492,030円 |

| 破裂・爆発 | 充満したガスにタバコの火が引火し爆発 | 14,870,000円 |

| 風災・ひょう災・雪災 | 台風により住宅のフェンスが倒壊 | 1,090,000円 |

| 風災・ひょう災・雪災 | 竜巻の影響で屋根・外壁・外灯や配管など屋外設備に損害 | 1,124,924円 |

| 建物外部からの 落下・飛来・衝突 | 近隣から飛んだボールで敷地内の外灯が破損 | 290,588円 |

| 建物外部からの 落下・飛来・衝突 | 駐車場のブロック塀・フェンスが当て逃げで破損 | 470,354円 |

| 水災 | 台風の大雨で浸水、建物が棟の高さまで完全に水没 | 14,020,000円 |

| 水濡れ | 洗濯機の排水パイプ接合部破損→汚水漏れ、床を張替え | 578,865円 |

| 盗難 | 窓ガラス・サッシ破壊の空き巣で家電・腕時計・貴金属・現金等を盗難 | 1,880,764円 |

| 盗難 | 複数台の空調室外機を盗難 | 928,683円 |

| その他不測かつ 突発的な事故 | 引越し準備でテレビ台を動かした際、テレビが倒れて破損 | 110,000円 |

| その他不測かつ 突発的な事故 | 手が滑って花瓶を落とし、床が陥没 | 170,000円 |

| 騒擾・労働争議等に 伴う暴力行為・破壊行為 | デモ行進中の集団による破壊行為で塀や壁が破壊 | 2,500,000円 |

注:実際の支払額は契約内容・事故状況により決定されます。パンフ記載の金額が、そのまま支払われることを保証するものではありません(原資料にも同旨の注意書き)。

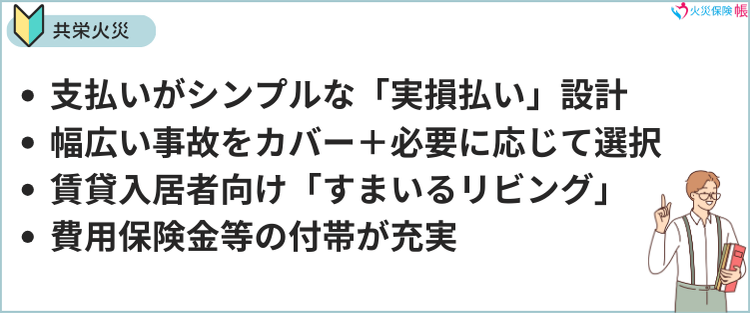

共栄火災の火災保険(安心あっとホーム等)の特徴

- 支払いがシンプルな「実損払い」設計

- 幅広い事故をカバー+必要に応じて選択できる

- 賃貸入居者向け「すまいるリビング」を用意

- 費用保険金等の付帯が充実

支払いがシンプルな「実損払い」設計

「実損払い」は、発生した損害額-自己負担額(免責)を、契約した保険金額の範囲内で支払う方式です。修理見積や再取得価額など実際の損害を基準にするため、いくら出るのかが直感的で予算計画を立てやすいのが長所。

一方で、免責を高めに設定していると小口損害は支払対象外になりやすく、時価・再調達価額など評価方法や支払限度・対象外部分によって上限が変わる点に注意。建物と家財で評価の考え方が異なる場合もあるため、家財の高額品の申告や購入年の把握、見積書・領収書など実費の根拠保管が実務上のコツです。

築60年弱の戸建にかける火災保険

— ポポロウ@港区大家(大阪市)&3年ブロガー (@poporou6) April 10, 2025

調査でほぼまとまりました

共栄火災に決まりですね🙄

東京海上日動にしたいけどさすがに高すぎる

あいおいは1年前は破損汚損の免責1万円で保険料も気持ち安かったのに、ずいぶんとお高くなりましたね…🥲 pic.twitter.com/b0AlThDcE8

幅広い事故をカバー+必要に応じて選択できる

共栄火災の火災保険は、火災・落雷・破裂/爆発を基本に、風災・ひょう・雪災、水災、水濡れ、盗難、(選択により)破損・汚損まで幅広くカバー。特徴は住まいの条件に合わせて各補償をON/OFFでき、建物/家財も別々に選べる柔軟さです。

たとえば高台やマンション高層なら水災を外す、子どもやペットがいて破損が起こりやすいなら付ける、といった最適化が可能。一方、地震・津波は火災保険単体で対象外のため、地震保険の付帯で補完するのが実務上の前提。ハザードマップ×生活実態で要否判断→免責と併せて微調整するのがコツです。

6号の火災保険は初めて「共栄火災」にしようと思っています。JA系の中堅保険会社で担当者さん曰く対応も良いそう。「助っ人くん」という駆けつけサービスも付帯👍デメリットは孤独死保険がつけれないこと。ファミリーに入居してもらわねばですね😆 pic.twitter.com/iVVyTmuvqR

— たんぼ@奈良で戸建大家 (@tanbo2022) April 6, 2024

車から初めて聞く警告音が鳴り出したので、共栄火災にレスキューを要請しました😅💦

— 松川 昌史|施術責任者 (@ahmm_nagoya_) February 6, 2024

レンタカーの特約も付けているのでレッカー車と一緒にレンタカーも同時に運ばれてくるそうです。

以前の自動車保険は別々だったから使い勝手が悪かった。

共栄火災のサービスなかなか良さげですね(・∀・)✨ pic.twitter.com/FNQSkb45zs

賃貸入居者向け「すまいるリビング」を用意

「すまいるリビング」は賃貸入居者向けの家財中心プラン。家電・家具などの家財損害に加え、失火や水濡れで部屋を傷め大家へ賠償責任が生じた際の「借家人賠償責任」、原状回復の自己負担に備える「修理費用」をカバー(契約により自動付帯/選択)。水濡れ・盗難・破損等も設計でき、地震は地震保険の付帯で補完します。

火災保険は共栄火災に決定🏠

— エフ (@lucky_yaro_) March 20, 2024

・ネット会社より店舗数が多く対応が早い

・破損汚損の免責が1万

費用保険金等の付帯が充実

共栄火災の火災保険は、修理費そのものだけでなく付随費用まで面倒を見る「費用保険金」が厚めです。たとえば、焼け残りの廃材処分などに充てる残存物取片づけ費用(実費・損害保険金の一定割合を上限)、延焼拡大を防ぐための損害防止費用、水道管凍結損壊修理費用等を明記。

さらに、地震が原因の火災で半焼以上(家財は全焼)となった場合に保険金額の5%を支払う地震火災費用保険金も備えます。いずれも上限・要件があるため、最新のパンフ・約款で適用条件を確認しましょう。

皆さん火災保険どちらを使われてますか?

— すーバンク (@kashima2103) April 24, 2023

昨年10月の改悪以降、築古木造は大変厳しい環境になりました。

オーナーにとってありがたい臨時費用保険金30%の特約が、まだ使えるのは、「共栄火災」位でないでしょうか✨#共栄火災 #大家さん火災保険 pic.twitter.com/GycZWtsEck

まとめ

実損払い×設計自由度の共栄火災は、補償と免責を合わせて最適化しやすい。公式仕様を押さえ、見積で同条件比較。共済との違いも理解して、ムダなく備えましょう。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。