記事内に広告を含みます

火災保険は、これまで代理店を通じて加入するのが一般的でした。ところが近年、保険会社のWebサイトなどで直接加入できる「ダイレクト型」の火災保険が増加しています。手軽さから利用者も増加傾向にありますが、代理店を通さず契約して本当に大丈夫なのか、不安に感じている人もいるのではないでしょうか。

実際、ダイレクト型の火災保険にはいくつかのデメリットがあります。それを把握せずに加入してしまうと、損害が発生した際に後悔する可能性もあります。そこで、この記事では、ダイレクト型の火災保険にどのようなデメリットがあるのか、わかりやすく解説していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

ダイレクト型火災保険のデメリット

パソコンやスマホから加入手続きできるダイレクト型火災保険は、代理店を通さないため、手数料が発生せず保険料を安く抑えられるという大きなメリットがあります。ただし、代理店を利用しないことで発生するデメリットも無視できません。

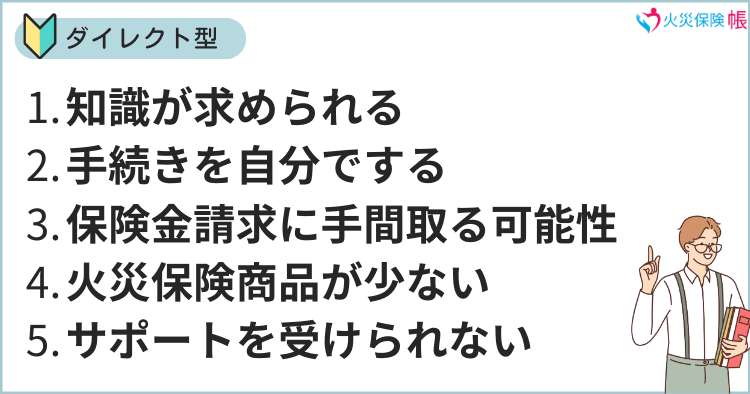

とくに火災保険選びで重要になってくるのが、以下の5つのデメリットです。

- 火災保険に関する知識が求められる

- 保険契約の手続きや加入後の手続きを自分ですることになる

- 保険金請求の申請に手間取る可能性がある

- ダイレクト型の火災保険商品が少ない

- 担当者のサポートを受けられない

それぞれのデメリットについて、詳しく解説していきます。

火災保険に関する知識が求められる

ダイレクト型の火災保険は、「自分で比較検討して、自分で決める」が基本です。

それだけ聞くと、難しいことではないように思えますよね。日常の買い物も、無意識に「自分で比較検討して、自分で決める」を繰り返しているため、火災保険でも同じようにできると感じる人もいるかもしれません。

しかしながら、火災保険は非常に複雑なサービスです。専門的な用語も多く、一般的な知識や社会常識だけで、自分に最適な火災保険を選ぶのは困難です。知識がない状態で商品選びをすると、損害が発生した際に十分な保険金を受け取れない可能性もあります。

このようなリスクを回避するためには、インターネットで情報を集めるだけでなく、火災保険のセミナーに参加するなどして、一定の知識を身につけておく必要があります。

保険契約の手続きや加入後の手続きを自分ですることになる

ダイレクト型の火災保険では、保険会社と直接やり取りを行うため、契約に必要な書類をすべて自分で用意しなくてはいけません。しかも、書類に不備がないかの確認も自分で行う必要があるため、手間がかかります。

一方、代理店を利用して火災保険を契約する場合、契約の手続きや加入後の変更手続きなども代理店の担当者に依頼することができます。

書類の不備もチェックしてもらえるため、書類作成ミスによる手戻りも少なくなります。

ダイレクト型の火災保険はそのようなサポートを受けられないため、書類作成や手続きが苦手な人にとっては、契約までのハードルを高く感じることになります。

保険金請求の申請に手間取る可能性がある

損害発生時の保険金請求は、原則として加入者自身で行う必要があります。この点は、ダイレクト型でも代理店型でも変わりませんが、代理店を利用している場合は申請作業をサポートしてもらえるため、手間が大幅に軽減されます。

一方、ダイレクト型の火災保険では、保険金請求の申請作業をすべて自分で行う必要があり、手続きに手間がかかります。認定が降りるまでに何度もやり取りを重ねるケースもあり、保険金を受け取るまで時間がかかることも珍しくありません。

保険会社によっては、ダイレクト型でもスムーズに申請できる仕組みを整えているケースもありますが、それでも火災保険のプロである代理店のサポートがあるかないかで、雲泥の差となります。受け取れる保険金額にも影響する可能性があるため、とても大きなデメリットになります。

ダイレクト型の火災保険商品が少ない

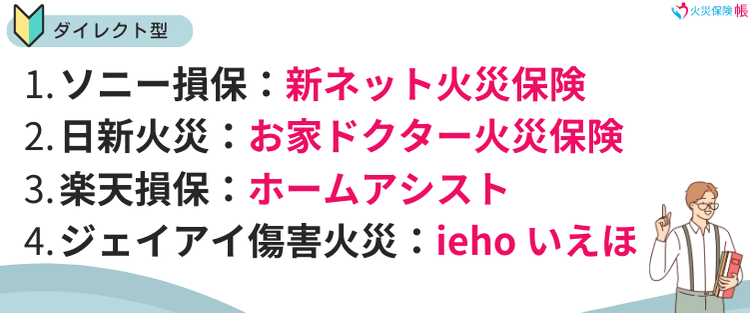

火災保険はこれまで代理店で加入するのが一般的だったこともあり、現時点ではダイレクト型の火災保険商品のラインナップは限定的です。2024年11月現在、代表的なダイレクト型の火災保険商品は、下記の4種類のみです。

- ソニー損保:ソニー損保の新ネット火災保険

- 日新火災:お家ドクター火災保険

- 楽天損保:ホームアシスト(家庭総合保険)

- ジェイアイ傷害火災:ieho いえほ(ダイレクト火災保険)

さらに、ダイレクト型火災保険は利用者が検討しやすいように、シンプルな仕組みになっている場合が多く、特約などのオプションが少ない傾向にあります。そのため、幅広い補償や多彩なオプションを求める場合には、代理店型の火災保険を検討する必要があります。

担当者のサポートを受けられない

代理店を通じて火災保険に加入すると、担当者が付くのが一般的です。ところが、ダイレクト型の火災保険の場合には、原則として担当者がいません。

サポートが必要な場合は、サポートデスクに電話やメールなどで連絡し、その都度対応してもらう形になります。

このため、連絡するたびに対応する人が変わることもあり、サポート担当者人との距離感が縮まらず、親しみを感じにくいといったデメリットがあります。そのほうが気軽だと感じる人もいるかもしれませんが、保険において担当者の存在はとても重要な役割を果たします。

優秀な担当者はいざというときに頼りになるだけでなく、状況に応じた適切なアドバイスをしてくれます。たとえば、家族構成を把握している担当者であれば、保険の見直しのタイミングで、子どもの成長やライフステージの変化に合わせた提案をしてくれることもあります。

一方で、ダイレクト型の火災保険の場合には、そのような個別対応は期待できません。契約範囲内でのサポートに限られるため、担当者のサポートが必要な人にとっては大きなデメリットとなります。

ダイレクト型火災保険の保険料が安い理由とデメリット

ダイレクト型の火災保険にはデメリットがある一方で、もちろん大きなメリットも存在します。その最大のメリットは「保険料が安くなる」ことです。ここでは、その理由について詳しく解説します。

ダイレクト型火災保険の保険料が安い理由

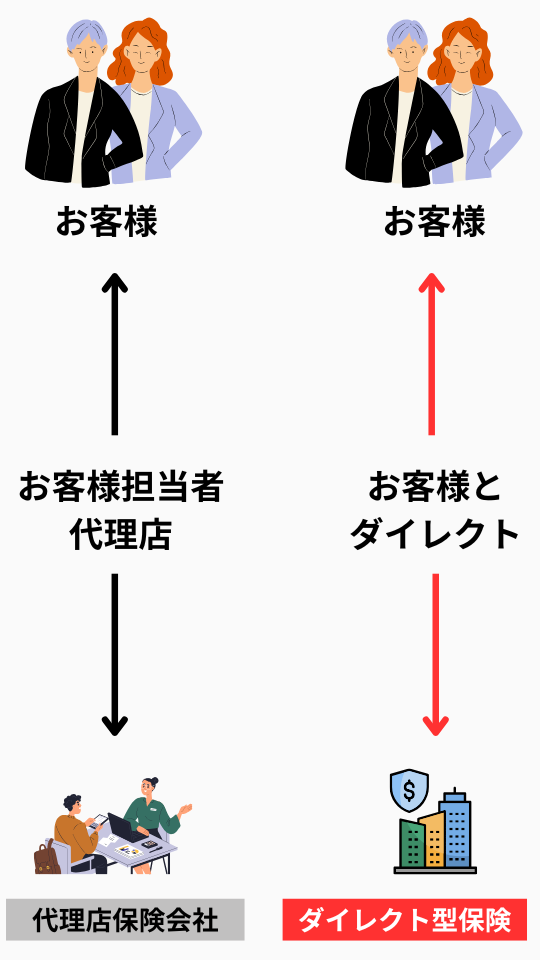

ダイレクト型火災保険の保険料が安くなる理由を理解するためには、保険会社、代理店、契約者の関係について知っておく必要があります。

そもそも、なぜ代理店というものが存在するのか疑問に思う人もいるかもしれません。代理店は、いわば保険商品を販売する小売業者のような役割を担っています。保険会社から火災保険商品を仕入れ、それを契約者に販売する「販売のプロフェッショナル」といえます。

一方、保険会社は保険商品を開発し、運用することを主な役割としており、販売業務を代理店に委託してきました。この仕組みはそれぞれが得意な分野を担当する効率的な方法ですが、一般的な製品の販売と異なる点があります。

それは、代理店が契約者から直接収益を得ているのではなく、保険会社から販売手数料を受け取ることで収益を上げている点です。

たとえば、火災保険の年間保険料が10万円だった場合、そのうちの10〜20%が代理店の収益となります(実際にはさらに細かい計算があります)。

ダイレクト型火災保険では、販売まで保険会社が直接行うため、代理店への手数料が不要になります。保険会社にも販売に関わる費用が発生しますが、それを差し引いてもコスト削減分が大きく、その分を契約者に還元する形で保険料が安く設定されています。

ダイレクト型火災保険は代理店のサポートがなくなる

料金が安くなるのは契約者にとってメリットに思えるかもしれませんが、当然のことながら、代理店が提供していたサポートがなくなります。これが、そのままダイレクト型火災保険のデメリットになります。

- 相談、アドバイス、提案

- 保険の契約

- 契約後の各種手続き

- 保険金請求サポート

これらは代理店が担っていた業務で、このうち「相談」に関しては保険会社が対応することになります。ただし、ダイレクト型の場合、実店舗がないため、電話やメールでのやり取りが基本になります。また、他の保険会社の商品を比較してくれたり提案してくれたりすることもありません。

つまり、ダイレクト型の火災保険を選ぶということは、保険料を抑える代わりに、代理店によるこれらのサポートを手放す選択だと考える必要があります。

ダイレクト型火災保険の人気の理由

ダイレクト型の火災保険は、現在のとこと保険商品の選択肢がそれほど多くなく、主流は依然として代理店型の火災保険です。しかし、ダイレクト型のシェアは徐々に拡大しており、今では多くの人がダイレクト型を選ぶようになっています。

デメリットがあるにもかかわらず、なぜダイレクト型の火災保険がシェアを拡大しているのか。その理由について見ていきましょう。

火災保険の保険料値上げによるニーズの拡大

ダイレクト型の火災保険が注目され始めたのは、2021年の火災保険の値上げがきっかけとされています。

大規模な自然災害が増加した影響で、保険会社の収益が保険金の支払いで圧迫され、保険料の値上げが避けられない状態になりました。

保険会社にとってはやむを得ない措置でしたが、契約者にとっては負担が増す一方です。このため、多くの人が火災保険の見直しを検討し、手数料が安く、保険料を抑えられるダイレクト型火災保険が乗り換え先として注目されるようになりました。その結果、ダイレクト型のシェアが拡大していきます。

さらに、2024年10月には火災保険の保険料が過去最大の値上げ幅を記録しました。この動きに伴い、再びダイレクト型の火災保険への関心が高まりつつあります。このため、今後はダイレクト型の商品ラインナップがさらに増え、サービスの多様化が進む可能性もあります。

メーカー直販スタイルの定着

日本では、メーカーが製造した商品を小売業者が販売するスタイルが長らく一般的でした。このため、火災保険も代理店を通じて販売される時代が続いていました。しかし、インターネットの普及に伴い、メーカーがインターネットで商品を販売する「直販スタイル」が増えていきます。

メーカーにとっては、中間マージンを抑えることができだけでなく、顧客と直接つながることができることで、顧客の囲い込みもしやすくなるというメリットもあります。

このスタイルが定着したことで、消費者がメーカーから直接購入することに違和感を抱かなくなり、むしろ小売業者を介する必要性を感じなくなるケースも増えてきました。

この流れは火災保険にも当てはまります。インターネットによる情報収集が容易になった現代では、割高になりがちな代理店を利用する必要性を感じない人が増えています。このような時代の変化が、ダイレクト型の火災保険のシェア拡大を後押ししています。

さらに、代理店は保険会社にとって重要な存在である一方で、サービス品質にバラツキがあることが問題視されています。このバラツキにより、契約者の満足度が低下することも珍しくありません。しかも倒産する代理店が増加しており、保険会社が代理店だけに依存できない状況も、ダイレクト型火災保険のシェア拡大に影響しています。

ダイレクト型火災保険がおすすめの人

ここまでの説明で、ダイレクト型の火災保険の特徴を理解していただけたかと思います。デメリットはあるものの、検討する価値があると感じた人もいるのではないでしょうか。ただし、ダイレクト型火災保険は誰にでも向いているわけではありません。

ここでは、どのような人に向いているのか、ここまでの内容をもとにご紹介していきます。

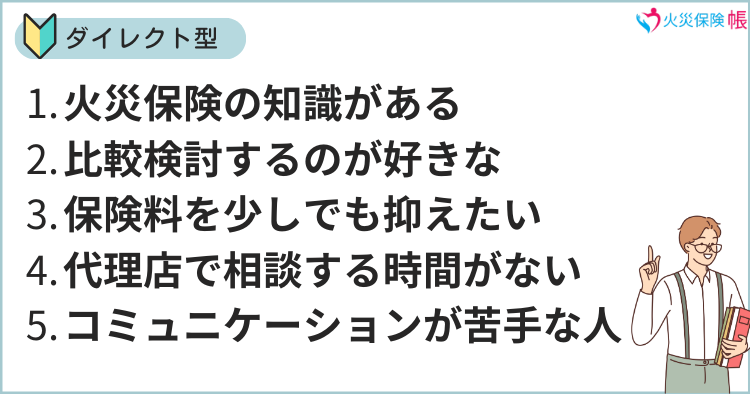

- 火災保険についての知識がある人

- 買い物をするときに比較検討するのが好きな人

- 保険料を少しでも抑えたい人

- 代理店で相談する時間がない人

- コミュニケーションを取るのが苦手な人

この5つのいずれかに該当する人であれば、ダイレクト型火災保険は検討する価値があります。それぞれについて、もう少し詳しく見ていきましょう。

火災保険についての知識がある人

ダイレクト型の火災保険で契約する際、最も重要な前提となるのが「火災保険についての知識がある」ことです。

すでにお伝えしましたように、ダイレクト型の火災保険は、代理店の担当者による手厚いサポートを受けることができません。

そのため、自分で調べて適切な商品を選び、契約を進める力が求められます。もし知識不足のまま契約してしまうと、損害発生時に必要な保険金を受け取れないリスクがあります。

現時点で火災保険に関する知識がなくても問題ありません。ただし、契約前に自分で勉強し、一定の知識を身につける努力が必要です。勉強が苦手で、学習意欲があまり高くないと自覚している人は、代理店の利用をおすすめします。

買い物をするときに比較検討するのが好きな人

衣服や家電を購入する際に、自分で比較検討するのが好きな人は、ダイレクト型の火災保険に向いています。

ダイレクト型の火災保険では、補償内容やオプションとなる特約を自分で取捨選択する必要があるため、慎重に比較しながら最適なプランを選べる人に適しています。

普段からネットショップなどを利用し、口コミなどを参考にして買い物しているという人も、ダイレクト型の火災保険が向いています。一方で、店員のおすすめを参考にして購入するタイプの人は、さまざまな提案をしてくれる代理店が適しています。

保険料を少しでも抑えたい人

ダイレクト型の火災保険は、保険料の安さが強みですので、「保険料を少しでも安くしたい」と考えている人が向いています。ただし、すでに説明しましたように、保険料の安さと手厚いサポートはトレードオフの関係にあります。

また、代理店型と比べて保険料が安くなるとはいえ、実際の差額は5%前後であることがほとんどです。この金額がデメリットに見合うかどうかを慎重に考えたうえで検討してください。

代理店で相談する時間がない人

ダイレクト型火災保険の大きなメリットのひとつは、24時間365日いつでも契約手続きできることにあります。

代理店のように営業時間に縛られることがないため、仕事が忙しくて店舗に足を運ぶ時間がない人にも適しています。

ただし、ダイレクト型火災保険を利用するためには、補償内容を比較検討するための時間や、火災保険に関する知識を身につける時間が必要です。その時間すら確保するのが難しいほど忙しい場合は、無理にダイレクト型を選ぶのではなく、代理店に相談して、提案してもらうほうが契約まで効率的に進められます。

コミュニケーションを取るのが苦手な人

できるだけ人と関わらずに手続きを済ませたい人も、ダイレクト型の火災保険がおすすめです。ダイレクト型であれば、インターネット上で手続きが完結するため、強引な営業を受ける心配もなく、担当者とのわずらわしい人間関係が生じることもありません。

実際、保険代理店による強引な営業が問題になっているケースもあり、依頼者にとって最適な火災保険ではなく、自分の収益を優先して提案するスタッフもいます。

そのような悪質なスタッフは少数ではありますが、他にも経験不足のスタッフや知識不足のスタッフなどもいて、そのようなスタッフが担当になる可能性もあります。そのようなリスクを回避したいのであれば、ダイレクト型の火災保険が適しています。

まとめ

保険料の安さが魅力のダイレクト型火災保険ですが、安さには理由があります。代理店による手厚いサポートが受けられないなどのデメリットがあるため、契約後に後悔しないためにも、事前に火災保険についてしっかりと勉強する必要があります。

ただし、保険料が安くなるといってもその差額は5%前後でしかなく、代理店が提供するサポートの費用対効果を考えや場合、代理店型が適している人もいます。どちらが自分に適しているかをしっかり見極めたうえで選ぶようにしてください。

また、火災保険の契約期間は最大5年で、契約した火災保険に加入し続ける必要はなく、更新のタイミングで乗り換えることもできます。まずは代理店で相談しながら契約し、そこで得た知識を活用して、更新のタイミングでダイレクト型に切り替えることも視野に入れて検討しましょう。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。