記事内に広告を含みます

損保ジャパンといえば、誰もが知る大手保険会社です。そのため、家を建てた際にハウスメーカーから紹介された方も多いのではないでしょうか。しかし、オリコンの火災保険ランキングを見てみると、2024年は総合12位で、トップ10にも入っていません。

これほど大手でありながら順位が低いとなると、本当に利用していいのか迷ってしまいますよね。なぜ順位が低くなっているのか、その理由を知りたい人も少なくないはずです。そこで今回は、損保ジャパンの火災保険のデメリットについて詳しく解説していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

損保ジャパンの火災保険のデメリット

損保ジャパンは、大手4社に数えられる保険会社の一つで、安定した収益を継続して上げ続けており、信頼できる保険会社として多くの人から選ばれています。しかし、その企業としての大きさが判断の遅さなどにつながる場合があり、利用者の満足度はそれほど高くないのも事実です。

さらに、利用者の満足度を下げているデメリットもあり、それらを契約前にしっかりと把握しておかないと、持ち家に損害が発生した際に後悔する可能性があります。そのため、まずは損保ジャパンの火災保険にどのようなデメリットがあるのかを確認していきましょう。

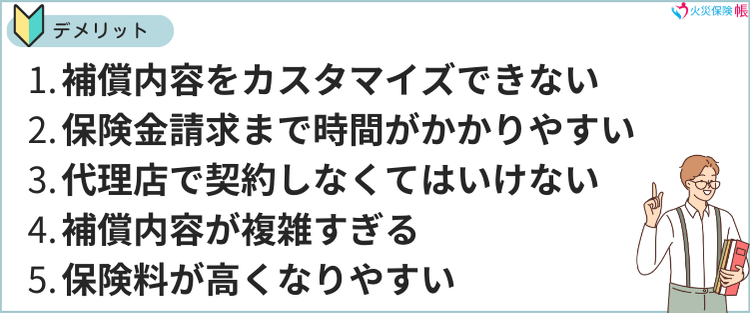

損保ジャパンの火災保険のデメリットは次の5つです。

- 基本補償の補償内容を細かくカスタマイズできない

- 保険金請求から支払いまで時間がかかりやすい

- 代理店を利用して契約しなくてはいけない

- 補償内容が複雑すぎてすべてを把握しきれない

- 保険料が高くなりやすい

それぞれのデメリットについて、詳しく解説していきます。

基本補償の補償内容を細かくカスタマイズできない

住環境の多様化に伴い、補償内容を個別にカスタマイズできるタイプの火災保険が増えています。そのような保険商品では、「火災、落雷、破裂・爆発」のみ必須とし、その他の損害に対する補償を契約者自身で選択する仕組みになっています。

一方で、損保ジャパンの火災保険は、3種類のプランから選ぶ従来型の補償内容となっています。

そのため、必要のない補償が含まれたプランを選ぶことになる場合もあり、その結果、保険料が割高になるというデメリットがあります。

ただし、自分で補償内容を選ぶ必要がないため、忙しくて検討する時間がない人や、火災保険の知識が乏しく、どれを選ぶべきか迷ってしまう人には、デメリットではなくメリットになります。

保険金請求から支払いまで時間がかかりやすい

火災保険に関する口コミを見ていると、「損保ジャパンの支払いが遅い」という投稿を目にすることがあります。保険金請求から支払いまで半年以上もかかったケースも報告されており、これは損保ジャパンの火災保険を利用するうえで大きなデメリットになります。

ただし、すべてのケースで支払いが遅れるわけではありません。

火災保険は、申請完了日を含めて原則30日以内に保険金を支払うように保険法で定められており、大半のケースで30日以内に入金されています。

また、損保ジャパンでは、大規模な自然災害が発生した際にも迅速な支払いが行えるよう、業務オペレーションの改善を積極的に取り組んでいます。

それでも、損保ジャパンは規模の大きな保険会社ということもあり、特別な照会や調査が必要だと判断されることも珍しくありません。その結果として、支払いまでに時間がかかることもある点は注意する必要があります。

代理店ごとに対応のバラツキがある

損保ジャパンの火災保険は、代理店を通じて手続きを行う必要があります。代理店は全国各地に展開しており、仕事帰りや休日などに立ち寄ることができる便利さがありますが、代理店ごとに接客応対や対応がバラつくといったデメリットがあります。

代理店のスタッフは、きちんと教育を受けていますが、経験や知識が十分でないケースも見られます。親身になって応対してくれるスタッフが担当であれば問題ありませんが、運が悪いとそうでないスタッフに当たってしまう可能性があります。

最近では、インターネットを利用して簡単に契約できる火災保険も増えています。そのような火災保険と比べると、代理店を介する損保ジャパンの火災保険は契約までに時間がかかるといったデメリットもあります。

一方で、時間をかけて対面でしっかり説明を受けたいという人にとっては、代理店での契約はメリットになります。

しかし、すでに火災保険に関する知識があり、自分で契約内容を判断できる人にとっては、代理店を訪れる手間が煩わしく感じられる可能性もあります。

補償内容が複雑すぎてすべてを把握しきれない

損保ジャパンの火災保険は、基本補償が充実しているのはもちろん、特約の選択肢が豊富で、復旧付随費用も手厚くなっています。さらに、火災や自然災害だけでなく、日常生活でのトラブルにも幅広く備えることができます。

一見すると非常に魅力的な保険商品ですが、その充実度ゆえに、火災保険の全容を把握するのが難しいというデメリットもあります。

全容を把握していなくても補償されるなら問題ないのでは?

と思う方もいるかもしれません。しかし、補償内容を正確に把握していないと、保険金の申請ができません。

たとえば、自然災害で屋根の瓦が破損し、ブルーシートで仮修理を行ったとします。損保ジャパンの「THEすまいの保険」では、この仮修理費用も保険金の対象となります。しかし、仮修理費用が補償されることを知らないと、申請をせずに自己負担で済ませてしまうかもしれません。

補償内容を把握しきれないことで発生するこうした失敗は、損保ジャパンの火災保険を利用するうえで大きなデメリットになります。

築46年の火災保険

— 築古戸建買う蔵 (@tockyfudosan) August 22, 2024

損保ジャパン→築古すぎて引受不可

AIG損保→引受可能だが、1年更新、保険金額は新築した場合の金額(2000万くらい)

あいおいニッセイ→5年長期契約可、保険金額は取得価格でOK

結果、あいおいさんで加入しました。

築古の火災保険加入は難易度高めだと感じました。

保険料が高くなりやすい

損保ジャパンの火災保険は、保険料が比較的高めに設定されています。

代理店を通じて契約する必要があるため、損保ジャパンが代理店に支払う手数料が保険料に上乗せされる構造になっているためです。

さらに、補償内容や復旧付随費用が充実している分、その財源を確保する必要があるため、保険料が高く設定されています。また、大手保険会社の事業運営には、広告費や人件費など多岐にわたる経費が発生するため、それも保険料に反映されています。

大手保険会社からこその安心感がある一方で、こうした要因が割高感につながります。そのため、保険料をできるだけ抑えたい人は、ダイレクト型の火災保険など、損保ジャパン以外の選択肢も視野に入れる必要があります。

あのさうちの火災保険損保ジャパンなんだけど、担当者から連絡来て「災害等が多く金額が2倍になり11万弱になります」って言われたんよ。

— たま🍼@ばぶ。 (@oyasumi_tama) April 8, 2024

んでおかんがびっくらこいて「流石に年1払いでも5万が11万になるのは流石に払えん」って言っててわいもまぁ無理やわな…って思って解約しようと思うんだが

損保ジャパンの火災保険の種類と補償内容

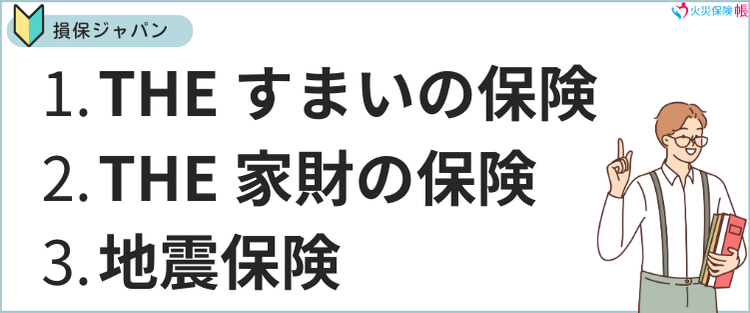

損保ジャパンの火災保険には、2種類の商品と地震保険があります。それぞれの用途や補償内容が異なるため、どのような補償を受けられるのかを詳しく見ていきましょう。

損保ジャパンの火災保険の種類

損保ジャパンの火災保険のラインナップは、次のようになっています。

- 個人用火災総合保険「THE すまいの保険」

- 賃貸住宅入居者専用火災保険「THE 家財の保険」

- 地震保険

保険商品ごとに、どのような特徴があるのかを見ていきましょう。

個人用火災総合保険「THE すまいの保険」は、持ち家を火災や自然災害から守るための火災保険です。

補償内容に応じて以下の3つの契約プランが用意されています。

- ベーシック(Ⅰ型)

- ベーシック(Ⅱ型)

- スリム

ベーシック(Ⅰ型)とベーシック(Ⅱ型) の主な違いは、「破損・汚損」に対応しているかどうかです。破損や汚損に対する補償が必要な場合はベーシック(Ⅰ型)を選びます。一方、スリムは最低限の補償内容に絞っており、保険料を抑えたい人向けのプランです。

この保険では、復旧費用だけでなく、「損害範囲確定費用」や「仮修理費用」といった復旧に付随する費用も補償されます。また、住宅に7割以上の損害が発生し、建て替えを希望する場合に、建て替え費用を支払ってもらえる特約も用意されています。

「THE 家財の保険」は、賃貸住宅で暮らす人向けの火災保険です。

火災などで損害を受けた家財を補償するほか、事故で借りている部屋が損壊した場合の大家さんへの賠償責任も補償されます(自動セット)。

また、「すまいとくらしのアシスタントダイヤル」サービスが自動的にセットされており、蛇口の水漏れや鍵の紛失といった日常のトラブルに対応する専門業者を手配してもらえます。

この保険も、「THE すまいの保険」と同様に以下の3つのプランから選べます。

- ベーシック(Ⅰ型)

- ベーシック(Ⅱ型)

- スリム

さらに、ルームシェアをしている同居人の家財も、賃貸借契約上の借主または同居人であれば、ひとつの契約で補償対象に含むことができます。

🔥火災保険請求

— ララ子 (@lalako_o) November 14, 2023

損保ジャパンのTHE家財の保険に入ってます🏠

子供がMacBookの充電器を壊したので連絡🌱(PCごと床に落としたけれどPCはセーフ!)

ノートPCやスマホは対象外とのこと💻デスクトップのPCだと対応してもらえる場合あるみたいです🌸

担当の方や会社によると思うのでダメ元で連絡が🙆♀️

地震保険は火災保険にセットして加入する商品で、地震や噴火、津波などによる損害を補償してくれます。火災保険ではカバーされない地震が原因の火災や損害も、この保険で補償されます。

地震保険に加入するためには、火災保険への加入が条件ですが、火災保険契約と同時でなくても、契約期間中に追加加入することも可能です。

基本補償

| THE すまいの保険 | THE 家財の保険 | |||||

| ベーシック (Ⅰ型) | ベーシック (Ⅱ型) | スリム | ベーシック (Ⅰ型) | ベーシック (Ⅱ型) | スリム | |

| 火災、落雷、 破裂・爆発 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 風災、ひょう 災、雪災 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| ※水災 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 盗難 | ◯ | ◯ | – | ◯ | ◯ | – |

| 水漏れ | ◯ | ◯ | – | ◯ | ◯ | – |

| 騒じょう | ◯ | ◯ | – | ◯ | ◯ | – |

| 外部からの 落下、飛来等 | ◯ | ◯ | – | ◯ | ◯ | – |

| 破損・汚損など | ◯ | – | – | ◯ | – | – |

※水災補償を対象外とすることもできます。

全プランに自動的にセットされる費用保険金

損保ジャパンの火災保険には、基本補償だけでなく、発生する可能性が高いトラブルに備えるための費用保険金などが自動的にセットされています。

「THE すまいの保険」にセットされる費用保険金

- 地震⽕災費用保険金

- 臨時費用保険金

- 凍結水道管修理費用保険金

- 損害防止費用

「THE 家財の保険」にセットされる費用保険金

- 借家人賠償責任補償

- 同居人が居住する場合の被保険者に関する特約

- 地震⽕災費用保険金

- 臨時費用保険金

- 損害防⽌費⽤

この他に「修理費⽤補償」を任意でセットにできます。

損保ジャパンの火災保険の特徴

保険料が高くなりやすいなどのデメリットがありながらも、損保ジャパンの火災保険に多くの人が契約しているのは、他社にはないメリットもあるためです。どのようなメリットがあるのか、損保ジャパンの火災保険の主な特徴について詳しく見ていきましょう。

復旧付随費用の補償が充実

損保ジャパンの火災保険の魅力のひとつは、復旧費用だけでなく、復旧付随費用も損害保険金としてまとめて支払われることにあります。以下は、「THE すまいの保険」に含まれる復旧付随費用の一覧です。

| 復旧付随費用 | 用途例 |

|---|---|

| 損害範囲確定 | 損害の範囲の確認 |

| 仮修理 | ブルーシートによる仮修理 |

| 残存物取片づけ | スクラップの搬出 |

| 原因調査 | 保険の対象を復旧するための原因の調査 |

| 試運転 | 設備または装置を再稼働するための点検・試連転 |

| 賃借 | 保険の対象の代替を貸借 |

| 仮設物設置 | 保険の対象の代替として仮設物を建設 |

| 残業勤務 | 迅速に復旧するために残業勤務で工事 |

| 保険の対象以外の 原状復旧 | 建物修理時に家具を倉庫などへ移動•保管•再設置 |

たとえば、台風で持ち家の屋根が損傷した場合、一般的な火災保険では屋根の修理費用のみが保険金の支払い対象となります。

ところが、損保ジャパンの火災保険では、以下の補償対象に含まれ、保険金が支払われます。

- 損害状況を調査する損害範囲確定費用

- ブルーシートでの仮修理費用

- 解体した屋根の運搬や処分にかかる原状復旧費用

このように、幅広い復旧付随費用をカバーしているため、損保ジャパンの火災保険は災害時の経済的負担を大幅に軽減してくれるといった特徴があります。

地震は特約で火災保険金額の100%補償

地震保険は、どの保険会社でも原則として火災保険金額の50%までしか補償されません。しかし、損保ジャパンの火災保険には「地震危険等上乗せ特約」があり、この特約をセットすることで火災保険金額の100%まで補償してもらえます。

この特約を活用すれば、地震で持ち家が全焼したり、津波で流失したりした場合でも、保険金を活用して家を建て直すことができます。

ただし、ベーシック(Ⅰ型)を選択し、すべての保険の対象に地震保険を限度額までセットするといった条件があります。

また、地震による火災のみを補償対象とする「地震火災特約(地震火災30プラン・地震火災50プラン)」も用意されています。この特約では、火災保険金額の100%もしくは80%を補償してもらえます。さらに、こちらの特約は ベーシック(Ⅰ型) だけでなく、ベーシック(Ⅰ型)水災なし、ベーシック(Ⅱ型)、ベーシック(Ⅱ型)水災なしでもセット可能です。

自己負担額を選択できるので保険料を抑えられる

損保ジャパンの火災保険は、自己負担額を設定することで保険料を抑えることができます。

たとえば自己負担額を5万円に設定し、損害額が40万円だった場合、受け取れる損害保険金は40万円から5万円を差し引いた35万円になります。このように、損害が発生したときに受け取れる金額が減る代わりに、保険料が安くなる仕組みが用意されています。

一見するとメリットが少ないように感じるかもしれませんが、損保ジャパンの火災保険では、自己負担額を0円や1万円、3万円に設定しても、以下の補償に関しては5万円の自己負担額が適用されます。

- 建物外部からの物体の落下・飛来・衝突など

- 漏水などによる水濡れ

- 騒じょう・集団行動等に伴う暴力行為

- 不測かつ突発的な事故

- ※風災、雹災、雪災

※建物の築年数が築30年以上または築年数不明の場合のみ

このため、保険料を少しでも安く抑えたいのであれば、初めから自己負担額が5万円に設定しておくのがおすすめです。

LINEで事故・トラブルの連絡から、保険金請求手続きまで完結できる

損保ジャパンは、迅速な事故対応を実現するため、全国各地に保険金サービス拠点を展開しています。加えて、LINEを利用したサービスも提供しており、事故・トラブルの連絡から保険金請求手続きまで、LINEだけで完結させることが可能です。

また、代理店と連携した事故サポートも実施しており、ダイレクト型火災保険にはない、きめ細やかなサポートを受けられます。

損保ジャパンの火災保険はこんな人におすすめ

損保ジャパンの火災保険にはメリットもデメリットもあるため、誰にでもおすすめできるわけではありません。ここでは、どのような人に適しているのかを詳しく解説します。

損保ジャパンの火災保険が適しているのは、下記のいずれかに該当する人です。

- 対面で相談しながら商品選びをしたい人

- 保険料の安さよりも補償の手厚さを重視する人

- 地震に対してしっかり備えたい人

それぞれの理由を詳しく見ていきましょう。

対面で相談しながら商品選びをしたい人

損保ジャパンの火災保険は、代理店を通じて契約する仕組みになっています。そのため、代理店の担当者から丁寧な説明を受けたうえで納得して契約を進められます。また、最適な補償内容や特約についても提案してもらえるため、火災保険に詳しくない人でも安心して利用できます。

さらに、火災などで持ち家に損害が発生した場合も、代理店のサポートを受けて保険金申請を行えるため、イレギュラーなケースを除けばスムーズに保険金を受け取れます。

このように、損保ジャパンの火災保険は対面でのサポートが充実しているため、日常生活でも周りの人に相談することが多いタイプの人に、特におすすめです。

火災保険で乗換えで少しトラブった話。悪名高きJA共済の火災保険に入っていたのですが、保険料が高過ぎたので損保ジャパンに数年前乗換えしたのですが、損保ジャパンの営業マンに来て貰って分かりやすく説明して貰って、補償内容も非常に合理的にやって貰えたので優秀な方でよかったのですが…。

— えめ (@emerufodon) February 1, 2024

保険料の安さよりも補償の手厚さを重視する人

損保ジャパンの火災保険は、保険料が高くなりやすいものの、自動的にセットされる費用保険金や復旧付随費用が充実しています。そのため、保険料が割高に感じても、いざというときには、支払った保険料に見合っただけの保険金を受け取れます。

このため、保険料よりも補償の手厚さを重視して火災保険を選びたい人には、損保ジャパンの火災保険がおすすめです。

損保ジャパンの火災保険、神対応すぎて、めっちゃ好きになったわ。。。損保ありがとうございました。旦那が調べてつけてくれた保険、ほんと旦那もありがとうだわ。

— ねむこ (@nemuko0801) October 18, 2024

地震に対してしっかり備えたい人

損保ジャパンの火災保険は、「地震危険等上乗せ特約」や「地震火災特約(地震火災30プラン・地震火災50プラン)」などの特約が用意されており、地震による被害にしっかり備えることができます。

近年では、南海トラフ巨大地震や首都直下地震などの発生リスクが高まっており、東海エリアや関東エリアでは想定を遥かに上回る地震によって持ち家が損害にあう可能性があります。また、沿岸部では津波のリスクも懸念されています。

このような地震被害に備えたいと考える場合は、これらの特約でリスクに対応できる損保ジャパンの火災保険が適しています。

まとめ

損保ジャパンは、基本補償の補償内容を細かくカスタマイズできず、補償内容が固定されたプランから選ぶ必要があります。しかも補償内容が複雑で、すべてを把握するのが難しいといったデメリットもあります。

さらに、契約は代理店を通じて行う必要があり、インターネットでの申し込みはできません。代理店の担当者によっては、経験も知識も不足している場合もあります。しかしながら、対面で相談しながら契約を進めることができ、万が一の際には代理店がサポートしてくれます。

デメリットがある一方で、補償が手厚く、特に地震に対する備えが充実しているなどのメリットもあります。また、大手保険会社ならではの安心感があり、保険料の安さよりも少しでも不安を減らしたいという人にはおすすめの火災保険です。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。