記事内に広告を含みます

秋田県は、全国でも自然災害の多い地域のひとつです。冬は大雪、夏は大雨や台風などにより、毎年のように大きな被害が発生しています。このため、家を建てるときには、自然災害に対応した火災保険選びがとても重要になります。

この記事では、そんな秋田県での火災保険候補になることが多い、秋田県民共済の「新型火災共済」についてご紹介していきます。利用者の口コミや評判、メリット・デメリットをまとめ、わかりやすく解説していますので、加入を検討している方はぜひ参考にしてください。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

秋田県民共済「新型火災共済」の口コミ評判

まずは秋田県民共済の火災共済「新型火災共済」に関する口コミや評判を見ていきましょう。「新型火災共済」は全国共通の共済制度ですので、秋田県での口コミに限らず、他の都道府県の口コミも含めて紹介していきます。

多くの口コミに共通していたのは「掛け金が安い」という点です。保険会社の火災保険を検討していたけど、掛け金があまりにも高くて「新型火災共済」を選んだ方もいます。一方で「保障内容が不足している」として断念した人もいます。

掛け金は安いけど、保障が足りないというのが口コミの総合的な印象です。とにかく出費を抑えて火災共済に加入したい方からは高く評価され、自然災害に対してしっかり備えたいという方の評価が低くなる傾向にあります。

このように、秋田県民共済の「新型火災共済」は、利用者のニーズによって評価が大きく分かれる共済であることが、口コミから読み取れます。

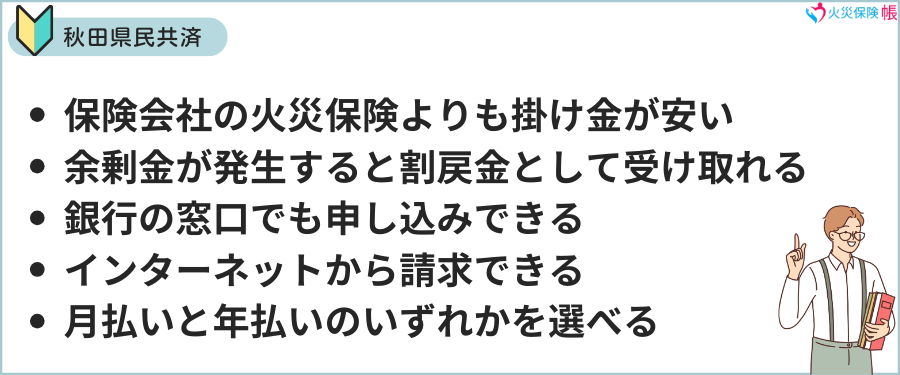

秋田県民共済「新型火災共済」のメリット

- 保険会社の火災保険よりも掛け金が安い

- 余剰金が発生すると割戻金として受け取れる

- 銀行の窓口でも申し込みできる

- 損害が発生したときにインターネットから請求できる

- 月払いと年払いのいずれかを選べる

秋田県民共済の「新型火災共済」には、このような5つのメリットがあります。それぞれのメリットについて、内容を詳しく見ていきましょう。

保険会社の火災保険よりも掛け金が安い

「新型火災共済」は、利益を追求しない共済制度で、組合員同士の助け合いによって成り立っています。さらに、保険会社のように大規模な広告宣伝を行っていないため、運営コストが低く、掛け金を抑えることができます。

一般的な火災保険では、地震保険なしでも年間3万〜5万円の掛け金がかかりますが、秋田県民共済の「新型火災共済」では、年間2万〜4万円の掛け金で加入でき、経済的な負担を軽減できます。

また、住宅は「構造×坪数」、家財は「人数」に応じて掛け金が決まっており、シンプルでわかりやすい点も魅力です。保険会社の火災保険のように、掛け金の算出がブラックボックスになっておらず、納得して加入できるのもポイントです。

余剰金が発生すると割戻金として受け取れる

秋田県民共済は非営利団体であり、決算で余剰金が発生した場合は、加入者に割戻金として返還する仕組みを採用しています。2023年度の割戻率は20%で、払込掛金が年間29,600円のケースでは、5,920円が還元されました。

これは、保険会社の火災保険にはない仕組みで、共済ならではのメリットです。ただし、割戻率は年度ごとに異なり、共済金の支払い状況によっては、割戻金が少なくなる年もある点には注意が必要です。

銀行の窓口でも申し込みできる

「新型火災共済」は、インターネットや郵送に加え、銀行窓口でも申し込みが可能です。秋田銀行および北都銀行の各窓口にて、所定の「口座振替依頼書兼加入申込書」を提出するだけで手続きが完了します。

「直接説明を聞きながら申し込みたい」「対面で手続きしたい」という方にとって、銀行窓口で対応してもらえる点は大きな安心材料になります。なお、他の銀行口座からの振替を希望する場合は、インターネット経由での申し込みが必要になります。

損害が発生したときにインターネットから請求できる

火災や自然災害で損害が発生した際は、まず電話で事故の連絡を入れるのが基本の流れです。しかし、大規模災害時は電話が繋がりにくくなることもありますし、被災直後は冷静に損害状況を伝えられない方もいるはずです。

そのようなケースも想定し、秋田県民共済の「新型火災共済」では、インターネットでも共済金を請求できる仕組みも用意されています。あくまでも事故連絡の受付のみで、書類提出は別途必要になりますが、自分のペースで落ち着いて申請できるため、とくに被災直後には助かります。

月払いと年払いのいずれかを選べる

「新型火災共済」は、月払いと年払いのいずれかを選べるようになっており、ライフスタイルに合わせた支払いが可能です。たとえば、40坪の木造住宅で3人家族だった場合、支払額は次のようになります。

| 月払い | 2,800円/月 |

| 年払い | 32,000円/年 |

年払いにすることで約5%も安くできるので、まとめて支払う余裕があるなら年払いがおすすめですが、無理のない支払いを希望するなら、月払いにもできます。このように支払い方法を柔軟に選べるというのも秋田県民共済の「新型火災共済」のメリットのひとつです。

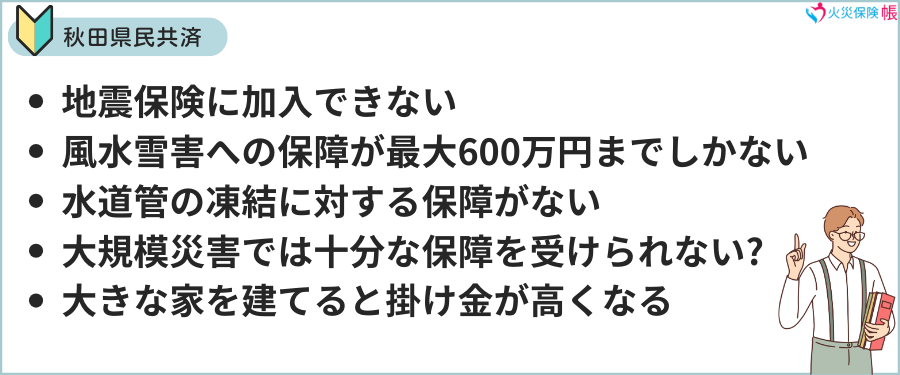

秋田県民共済「新型火災共済」のデメリット

- 地震保険に加入できない

- 風水雪害への保障が最大600万円までしかない

- 水道管の凍結に対する保障がない

- 大規模災害では十分な保障を受けられない可能性がある

- 大きな家を建てると掛け金が高くなる

リーズナブルな掛け金で加入できる秋田県民共済の「新型火災共済」ですが、掛け金が安いからこそ、上記のようなデメリットもあります。デメリットについても、それぞれ内容を詳しく見ていきましょう。

地震保険に加入できない

秋田県は東日本大震災で大きな被害が発生しましたが、他にも過去に何度も津波による被害も発生しており、地震に対する備えが必須です。しかし、秋田県民共済の「新型火災共済」は、政府と保険会社が提供する地震保険に加入できないため、その点が大きなデメリットとなります。

見舞共済金として加入額の5%(最大300万円)までの保障してもらえますが、住宅を再建するには明らかに不十分です。地震特約を付帯しても保障上限は加入額の20%までとなり、大地震や津波被害への備えが十分とはいえません。

風水雪害への保障が最大600万円までしかない

秋田県は地震だけでなく、台風・大雨・豪雪・竜巻・土砂災害など、多様な自然災害が頻繁に発生しています。2004年には3つの台風が相次いで上陸しており、多大な損害が発生したという記録もあります。

「新型火災共済」では、風水雪害に対する保障上限は600万円までと決まっており、さらに損害額が10万円を超えない場合は保障の対象外です。

たとえば、台風により住宅が全壊しても共済金は600万円しか受け取れません。また、台風で窓ガラスが割れて、修理費が5万円かかった場合にはすべて自己負担になります。このように、秋田県で発生する自然災害に対する保障が限定的になるというのも、加入するうえでのデメリットになります。

水道管の凍結に対する保障がない

保険会社の火災保険や、他の共済団体の火災共済では、水道管の凍結に対する保障として「凍結水道管修理費用保険金(共済金)」などを用意していることもありますが、秋田県民共済の「新型火災共済」には、それに該当する共済金がありません。

さらに特約の選択肢がほとんどなく、持ち家の場合には地震特約しか付帯できません。複数のプランも用意されておらず、保障内容を柔軟に追加したり減らしたりできないのも、秋田県民共済の「新型火災共済」のデメリットになります。

大規模災害では十分な保障を受けられない可能性がある

東日本大震災のような大規模災害や、移動が難しいほどの豪雪で損害が発生した場合、調査や事務処理の遅延が発生しやすく、共済金の受け取りに時間がかかる可能性もあります。

たとえば広域地震の場合には、共済金を支払うべき期限が360日に設定されており、すぐに保障を受けられないことも想定しておく必要があります。

さらに、共済全体の支払い総額には上限が設けられており、損害が多い場合には本来受け取れるはずの共済金が削減される可能性もあります。

大きな家を建てると掛け金が高くなる

秋田県は土地が比較的安く、一戸あたりの住宅面積が広い傾向にあります。2018年の調査では、住宅の延べ面積は130.41㎡(約39.3坪)で全国4位となっており、坪数で掛け金が決まる「新型火災共済」では、掛け金が高額になることもあります。

たとえば、55坪の木造住宅に家族5人で暮らしているとします。その場合の掛け金は、住宅と家財を合わせて、年間で46,800円にもなります。これに地震特約を付帯させると、掛け金が6万円を超えてしまうため、割安感が薄れてしまいます。

最近は秋田市内を中心に、住宅サイズがコンパクトになってきましたが、両親と一緒に暮らすための大きな家を建てるとなると、秋田県民共済の「新型火災共済」でも掛け金が高額になるため注意が必要です。

秋田県民共済の火災共済概要

ここまでの内容で、秋田県民共済「新型火災共済」の口コミや評判、メリット・デメリットを把握できたかと思いますが、そもそもどのような共済になっているのかわからないという方もいるかと思います。

そこでここでは、秋田県民共済の火災共済「新型火災共済」についての概要をご紹介していきます。

加入条件

- 秋田県在住もしくは県内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 秋田県民共済に200円の出資金を払って、組合員となっている

秋田県民共済の「新型火災共済」に加入するためには、秋田県民共済の組合員であることが条件になります。ただし、「新型火災共済」の加入に合わせて組合員になることもできるため、県内在住者もしくは勤務者であれば、誰でも利用できます。

地震特約

新型火災共済に付帯できる「地震による損害に備える」特約です。加入額(保障)は新型火災共済の加入額の15%です。

加入額(保障)の計算例

構造:木造

新型火災共済の加入額(住宅と家財の合計):3,200万円

建物が所在する都道府県:秋田県

加入額:3,200万円×15%=480万円(見舞共済金と合わせて640万円が支払われます)

年払い掛金:3,200×3=9,600円

月払い掛金:3,200×0.2625=840円

※「3」および「0.2625」は、秋田県(Aグループ)における新型火災共済加入額1万円あたりの掛金です。

秋田県共済「新型火災共済」の申込み方法

秋田県民共済の新型火災共済の申込み方法は、下記の3つです。

- インターネット

- 郵送

- 銀行(秋田銀行、北都銀行)

手軽なのはインターネットで、都民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送や銀行窓口での申し込みにも対応しています。

秋田県民共済「新型火災共済」掛金の払込方法

秋田県民共済「新型火災共済」の掛金の払込方法は保険会社の火災保険と異なり、クレジットカードやコンビニ払い、スマホ決済などには対応していません。金融機関の指定口座から振替にて払い込む必要があります。

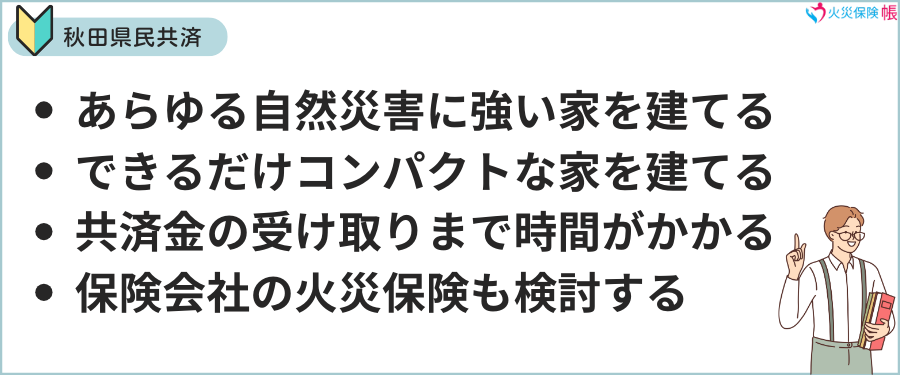

加入を検討する際の注意点

秋田県民共済の「新型火災共済」にはいくつかのデメリットがありますが、それでも掛け金の安さに魅力を感じて加入を検討する方も多いのではないでしょうか。とはいえ、いざというときに後悔しないためにも、事前に押さえておきた注意点があります。

ここでは、加入を検討する際に注意すべき点を、項目ごとに解説します。

あらゆる自然災害に強い家を建てる

秋田県共済の「新型火災共済」は、自然災害への保障が限定的であるため、災害リスクの高い秋田県との相性は決して良いとはいえません。そのため、台風・地震・大雪などの被害に対しては、火災共済に頼るのではなく、住宅そのものの耐久性で備える必要があります。

- ハザードマップを確認し、浸水リスクの少ない土地を選ぶ

- 窓にシャッターを設置し、外観をシンプルにして台風対策を行う

- 耐震等級3を満たす住宅構造を選ぶ

- 雪が積もりにくい屋根形状を採用する

台風や地震だけでなく、雪にも強い家にする必要がありますが、自然災害対策を徹底した家を建てることで、火災共済の保障の弱さをカバーできます。安全な家で暮らしているという安心感も得られるので、自然災害対策をしっかりと施した家を建てましょう。

また、自然災害による停電も頻繁に発生していますので、太陽光発電システムとエコキュートを導入するなどして、停電対策も合わせて行うことをおすすめします。

できるだけコンパクトな家を建てる

秋田県のように土地に余裕があるエリアでは、つい広めの住宅を建てたくなりますが、デメリットとしてお伝えしましたように、坪数が多いほど掛け金が上がる点には注意が必要です。しかも、住宅を大きくすると、それだけ損害リスクも修繕費も増えます。

火災共済の掛け金を少しでも抑えたいのであれば、鉄筋コンクリート造のコンパクトな家を建てるようにしましょう。鉄筋コンクリート造にすることで自然災害にも強くなり、安心して暮らせるようになります。

共済金の受け取りまで時間がかかることを想定しておく

秋田県民共済の「新型火災共済」は、通常であれば迅速な対応が期待できますが、東日本大震災のような広域災害や大雪による交通障害が発生した場合、調査や支払いに時間がかかる可能性があります。

たとえば、雪の重みで屋根が損傷したケースでは、風水雪害の見舞共済金を請求できますが、支払いに時間がかかるとなると、とりあえず自己資金で修理する必要があります。

こうした事態に備え、「共済に入っているから安心」と思うのではなく、日頃からの貯蓄も合わせて備えることが大切です。

保険会社の火災保険も選択肢に入れて検討する

自然災害に強い家を建てることで、自然災害に対する保障の弱さをある程度はカバーできますが、それにより理想の間取りやデザインを妥協することになったのでは、本末転倒です。こだわりの間取り・外観で家づくりをしたい場合は、秋田県共済の「新型火災共済」だけに絞らず、保険会社の火災保険も選択肢に入れて検討しましょう。

保険会社の火災保険なら自然災害への備えを充実させることができるので、間取りや外観の自由度を上げられます。しかも保障内容のカスタマイズができ、付帯できる特約も多いといったメリットもあります。

掛け金が高いというイメージだけで敬遠せずに、まずは見積もりを取り、条件を比較することをおすすめします。

まとめ

秋田県民共済の「新型火災共済」は、掛け金を抑えられるというメリットがあるものの、自然災害が多い秋田県では、保障の薄さがデメリットとなる可能性があります。このため、火災共済だけに頼るのではなく、自然災害に強い家を建てる必要があります。

また、建物を大きくしすぎると掛け金が高くなってしまうため、必要以上に坪数を増やさない間取りにするなどの工夫も必要になります。ただし、建物をコンパクトにすることで、使いにくい間取りになってしまっては意味がありません。

間取りや外観にこだわりって、暮らしやすい家を建てたいのであれば、秋田県民共済の「新型火災共済」だけに絞って検討するのではなく、保険会社の火災保険としっかり比較検討したうえで、自分のライフスタイルやリスクに合った保険・共済を選ぶことをおすすめします。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。