記事内に広告を含みます

イオン少額短期保険は、賃貸向けの家財保険として保険料の手頃さやシンプルさが魅力です。一方で、地震・噴火・津波が補償対象外であることや、少額短期保険ならではの制度上の制約もあります。加入後に後悔しないためには、メリットだけでなくデメリットまで確認することが大切です。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

比較表:イオン少額短期保険を選ぶ前に確認したいポイント

| 比較項目 | イオン少額短期保険 | ポイント |

|---|---|---|

| 商品の位置づけ | 賃貸入居者向けの家財保険 | 建物を守る保険ではなく、家財と賠償責任が中心です。 |

| 保険の対象 | 被保険者が所有し、借用住居に収容される家財一式 | 持ち家向け火災保険とは性格が異なります。 |

| 契約期間 | 1年契約または2年契約 | 少額短期保険の損害保険は2年が上限です。 |

| 支払い方法 | クレジットカード、コンビニ、口座振替、法人は送金払いにも対応 | ただし分割払いは不可で一括払いです。 |

| 地震補償 | 地震・噴火・津波は補償対象外 | 地震リスクを重視する人は要注意です。 |

| 保険料控除 | 対象外 | 控除証明書の発行はありません。 |

| 制度上の保護 | 契約者保護機構の対象外 | 供託金制度はありますが、大手保険会社と同じ仕組みではありません。 |

| 補償の特徴 | 家財補償、借家人賠償責任、個人賠償責任、各種費用補償、トラブルサポートあり | 賃貸生活で必要な補償をまとめたい人向きです。 |

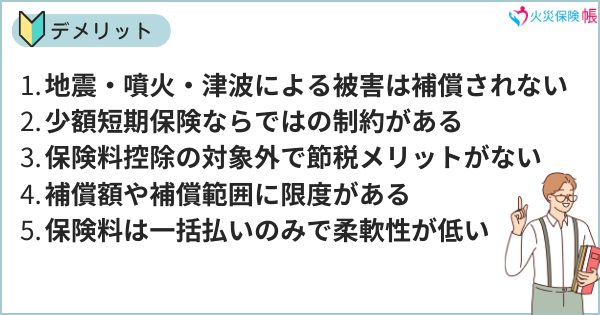

イオン少額短期保険のデメリット

地震・噴火・津波による被害は補償されない

イオン少額短期保険の大きなデメリットは、地震・噴火・津波による損害が補償されないことです。公式Q&Aでも、地震による損害については補償対象外と明記されています。日本では地震リスクを完全に無視しにくいため、この点は加入前に必ず確認しておきたいポイントです。

賃貸住宅だから建物補償は不要だとしても、家財は地震で大きな損害を受けることがあります。冷蔵庫やテレビ、パソコン、家具などが倒れて壊れても、この保険だけではカバーできません。災害時の備えを重視する人には、弱点になりやすい部分です。

少額短期保険ならではの制約がある

イオン少額短期保険株式会社は、会社概要で関東財務局登録の少額短期保険業者と案内されています。少額短期保険とは、保険金額や保険期間などに制約がある制度の中で運営される保険です。一般的な保険会社の火災保険とは、制度上の位置づけが異なります。

特に注意したいのは、保険契約者保護機構の対象外である点です。公式Q&Aでは、少額短期保険にはセーフティネット制度がない一方、業務開始時に最低1,000万円、さらに毎期一定額の供託金を法務局に供託する義務があると説明されています。制度面の安心感を重視する人にとっては、見逃しにくいデメリットです。

保険料控除の対象外で節税メリットがない

イオン少額短期保険の家財保険は、税法上の保険料控除の対象ではありません。公式Q&Aでも、控除証明書の発行は行っていないと案内されています。節税も含めて保険を選びたい人には、マイナスポイントになりやすいでしょう。

保険料だけを見ると手頃に感じても、控除対象の保険と比べると家計全体での見え方が変わることがあります。安さだけで決めるのではなく、補償内容と税制面を合わせて比較することが大切です。

補償額や補償範囲に限度がある

この保険は賃貸向けに必要な補償をまとめていますが、支払限度額には上限があります。重要事項説明書では、借家人賠償責任のうち、火災や破裂・爆発、給排水設備事故による水濡れ以外の偶然な事故について、1事故30万円、免責1万円と示されています。室内設備を壊した場合でも、内容によっては十分な補償額にならない可能性があります。

また、少額短期保険全体の制度上、損害保険の保険金額には1被保険者あたり上限があります。少額短期保険の説明ページでは、損害保険は1,000万円が上限とされています。高額家財を多く持つ人は、一般的な感覚より補償上限が低く感じることもあります。

保険料は一括払いのみで柔軟性が低い

イオン少額短期保険の家財保険は、1年契約・2年契約ともに一括払いです。Q&Aでも分割払いはできないと明記されています。引っ越し直後で初期費用を抑えたい人には、やや不便に感じやすい仕様です。

支払い方法自体は、クレジットカード、コンビニ、口座振替、法人契約では送金払いにも対応しています。ただし、支払い方法が複数あっても、月払いのような柔軟な払込方法ではない点には注意が必要です。

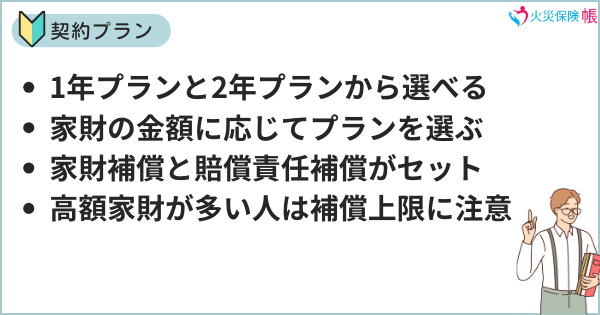

イオン少額短期保険の契約プラン

1年プランと2年プランから選べる

イオン少額短期保険の家財保険は、1年契約と2年契約の2種類があります。賃貸契約の期間や住み替え予定にあわせて選びやすいのが特徴です。短期入居なら1年、一般的な賃貸契約に合わせるなら2年が選びやすいでしょう。

また、少額短期保険の損害保険は制度上、保険期間の上限が2年です。そのため、長期契約の火災保険とは商品設計が異なります。

家財の金額に応じてプランを選ぶ仕組み

商品プランは、家賃ではなく家財の再調達価額を基準に選びます。公式Q&Aでも、「全ての家財を買い揃えた場合に必要な概算額」を目安にすると案内されています。家の中の物がすべて失われたとき、元の生活に戻すのにいくら必要かを考えるイメージです。

一人暮らしでも、家電やパソコン、家具、衣類などを足し合わせると家財総額は思った以上に大きくなります。逆に、保険料を抑えようとして低いプランを選ぶと、いざというときに補償不足になることがあります。

家財補償と賠償責任補償がセットになっている

商品ページでは、家財補償に加え、借家人賠償責任と個人賠償責任も補償すると案内されています。賃貸生活で必要になりやすい補償が、比較的わかりやすくまとまっている商品です。複数の保険を別々に契約したくない人には使いやすい構成といえます。

火災や水濡れ、盗難で家財が損害を受けた場合だけでなく、借りている部屋に損害を与えたときや、日常生活で他人に損害を与えたときの賠償もカバー範囲に含まれます。賃貸入居時の基本的な備えとしては、必要性の高い内容です。

高額家財が多い人は補償上限に注意

在宅ワークでパソコンやモニターを複数所有している人、ブランド家具や趣味の機材を持つ人は、補償額の上限に注意が必要です。少額短期保険は制度上の上限があり、商品内でも支払限度額が定められています。家財が多い人ほど、事前に総額を洗い出しておくことが大切です。

「賃貸向けだから十分だろう」と考えてしまうと、事故後に想定より保険金が少ないと感じることがあります。保険料の安さだけで決めず、手持ち家財に見合った補償かを確認しましょう。

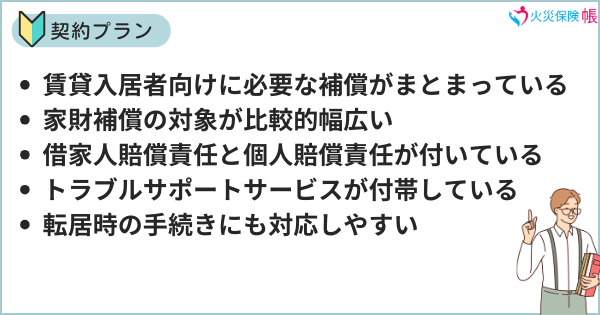

イオン少額短期保険の特徴

賃貸入居者向けに必要な補償がまとまっている

この保険は、賃貸住居入居者向けの家財保険として案内されています。商品ページでも、家財を守る補償、各種費用補償、賠償責任補償がセットで紹介されています。賃貸契約時に必要な保険をシンプルに選びたい人には、わかりやすい商品です。

火災保険と聞くと建物補償を思い浮かべやすいですが、この商品は基本的に入居者の家財と賠償責任が中心です。持ち家向け保険と同じ感覚で選ぶとズレやすいので、位置づけを理解して検討することが大切です。

家財補償の対象が比較的幅広い

商品ページや重要事項説明書では、火災、落雷、破裂・爆発、風災、雪災、水濡れ、建物外部からの物体の飛来・衝突、盗難などが家財損害の対象として示されています。賃貸生活で起こりやすい事故がひと通り含まれているのは特徴です。

また、臨時費用、残存物取片づけ費用、失火見舞費用、修理費用など、事故後に発生しやすい費用も補償項目として案内されています。単に家財の損害だけでなく、周辺費用まで考えた設計になっています。

借家人賠償責任と個人賠償責任が付いている

賃貸住宅では、火災や水漏れで部屋や建物に損害を与えたときの借家人賠償責任が重要です。イオン少額短期保険では、これに加えて日常生活の事故に備える個人賠償責任も組み込まれています。商品ページでも、法律上の賠償責任を補償すると明記されています。

たとえば、洗濯機の給排水トラブルで階下へ損害を与えた場合など、賃貸では賠償問題が起こることがあります。家財補償だけでなく、こうした賠償リスクにまとめて備えられる点は実用的です。

トラブルサポートサービスが付帯している

商品ページでは、トラブルサポートサービス付きであることが案内されています。Q&Aでも、鍵や水回りのトラブルなどの駆け付けサービスを利用でき、30分程度の作業であれば無料、部品交換代は実費とされています。保険金支払いとは別に、日常生活の困りごとをサポートしてくれる点は魅力です。

特に一人暮らしでは、急な鍵トラブルや水回りの不具合にすぐ対応できる相談先があると安心感があります。付帯サービスの使いやすさを重視する人にも向いています。

転居時の手続きにも対応しやすい

賃貸住宅では転勤や更新のたびに引っ越すケースもあります。重要事項説明書には、転居や契約変更があった場合は契約センターへ連絡するよう案内があり、Q&Aでも転居時の各種手続きが想定されています。賃貸住まいの実情にあわせて運用しやすいのは特徴です。

保険は「加入時」だけでなく、「住み替え時に扱いやすいか」も大事です。引っ越しの多い人にとって、こうした実務面のわかりやすさは意外に重要です。

イオン少額短期保険はこんな人におすすめ

賃貸住宅で最低限の備えをしたい人

イオン少額短期保険は、賃貸住宅で必要最低限の補償をまとめて持ちたい人に向いています。家財補償、借家人賠償責任、個人賠償責任、各種費用補償がまとまっているため、入居時に必要な保険をシンプルに選びたい人に合いやすい商品です。

初めての一人暮らしや、保険を細かく比較するのが苦手な人にも向いています。補償をわかりやすく一式で持ちたい人には、検討しやすい選択肢です。

保険料をできるだけ抑えたい人

少額短期保険は、制度上もシンプルな設計になりやすく、イオン少額短期保険もその特徴を持っています。複雑な特約をあれこれ付けず、賃貸向けの基本的な補償に絞って加入したい人には候補になります。

ただし、安さを優先しすぎると、地震補償がないことや補償上限の違いを見落としやすくなります。費用だけでなく、「どのリスクまで備えたいか」を先に整理しておくことが重要です。

不動産会社指定以外の保険を比較したい人

Q&Aでは、代理店を通さずに直接契約も可能と案内されています。不動産会社から提示された保険をそのまま契約するのではなく、自分で内容や保険料を比較して選びたい人にも向いています。

比較するときは、単純な保険料だけでなく、地震補償の有無、借家人賠償責任の条件、支払限度額、付帯サービスまで見ておくと失敗しにくくなります。見た目の安さだけでは判断しないことが大切です。

地震補償や手厚い補償を求めない人

この保険は、最低限の家財補償と賠償責任補償があれば十分と考える人には向いています。一方で、地震・噴火・津波は補償されず、少額短期保険として制度上の上限もあります。補償の厚さより、わかりやすさや必要最低限の備えを重視する人向けです。

反対に、自然災害リスクや制度面の安心感まで重視したい人は、一般的な保険会社の商品とも比較したほうが納得して選びやすくなります。

よくある質問

賃貸入居者向けの家財保険です。家財補償に加え、借家人賠償責任や個人賠償責任などがセットになっています。持ち家向けの建物中心の火災保険とは位置づけが異なります。

できません。1年契約、2年契約ともに一括払いです。

使えません。少額短期保険は税法上の保険料控除の対象外で、控除証明書の発行もありません。

ありません。公式Q&Aでは、地震・噴火・津波による損害は補償されないと明記されています。

クレジットカード払い、コンビニ払い、口座振替払い、法人契約では送金払いが案内されています。なお、契約成立後の支払い方法変更には制限があります。

少額短期保険には契約者保護機構のセーフティネット制度はありません。ただし、少額短期保険業者には供託金制度があります。大手保険会社と同じ制度ではないので、気になる人はこの点を比較しておくと安心です。

まとめ:デメリットを理解したうえで選ぶことが大切

イオン少額短期保険のデメリットを整理すると、地震・噴火・津波が補償されない、保険料控除の対象外、分割払い不可、契約者保護機構の対象外、補償額に上限があるという点が重要です。これらはすべて、加入後に「思っていた内容と違った」と感じやすい部分でもあります。

そのため、保険料の安さだけで選ぶのではなく、自分の家財の量、災害への備え、賠償責任の必要性を整理したうえで判断することが大切です。賃貸向け保険は急いで決めがちですが、比較検討する価値は十分あります。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。