記事内に広告を含みます

2022年4月から、沖縄県でも沖縄県民共済のサービスがスタートし、掛け金の安い「新型火災共済」を契約できるようになりました。そのため、現在ご加入中の火災保険の契約期間が終了するタイミングで、「新型火災共済」への乗り換えを検討している方もいるのではないでしょうか。

確かに、掛け金が安いことはとても魅力的ですが、あまり知られていないデメリットも存在し、仕組みをよく理解しないまま契約してしまうと、いざというときに後悔する可能性もあります。そこでこの記事では、実際に「新型火災共済」を利用している方の口コミや評判をまとめ、メリット・デメリットと合わせてご紹介していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

沖縄県民共済「新型火災共済」の口コミ評判

沖縄県民共済の火災共済「新型火災共済」は、サービスが開始されてまだ数年しか経過していないこともあり、SNSなどでの口コミが限られています。そこでここでは、他の都道府県の「新型火災共済」も含めて、口コミを紹介していきます。

なお「新型火災共済」は全国共通の共済制度であり、基本的な保障内容や掛け金などに違いはありません。そのため、他の都道府県での口コミでも、そのまま沖縄県民共済の「新型火災共済」を検討する際に参考にできます。

沖縄県に限った口コミで目立ったのは、2022年のサービス開始を歓迎する声です。それまで全国で県民共済が展開されていなかったのは、沖縄県と鳥取県のみだったため、「新型火災共済」の登場を心待ちにしていた方が多かったことがうかがえます。

すでに加入している方の評判としては、やはり掛け金の安さを高く評価するものが多く、少なくとも費用面での不満の声は見つかりません。

ただし、保障が限定的であることにがっかりしているケースや、保険会社の火災保険に乗り換えたら安心感が上がったというケースもあり、必ずしも高い満足度を得られているわけではないようです。

なぜそのような評判になっているのか、次章以降で詳しく解説していきます。

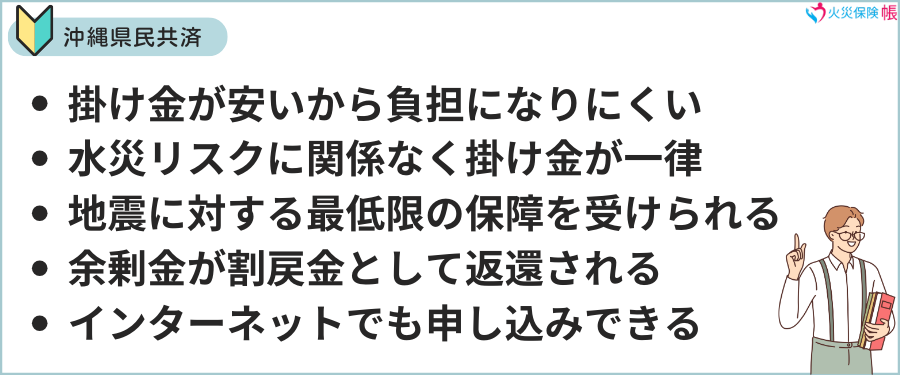

沖縄県民共済「新型火災共済」のメリット

- 掛け金が安いから負担になりにくい

- 水災リスクに関係なく掛け金が一律

- 地震に対する最低限の保障を受けられる

- 余剰金が割戻金として返還される

- インターネットでも申し込みできる

沖縄県民共済の「新型火災共済」には、このようなメリットがあります。それぞれの内容を詳しく見ていきましょう。

掛け金が安いから負担になりにくい

1人あたりの県民所得が日本で最も低いとされている沖縄県において、住宅ローンを組むときに必須となる火災保険の掛け金は家計の悩みの種でもあります。地震保険を付けない場合でも、年間で3万円以上の出費になるのが一般的で、更新のタイミングで家計を圧迫することもあります。

でも、沖縄県民共済の「新型火災共済」なら、掛け金を大幅に抑えることが可能です。たとえば、35坪の鉄筋コンクリート造、家族3人暮らしの場合の掛け金は、住宅と家財を合わせてたったの17,520円です。

また、月払いにも対応していて、その場合は1ヶ月でわずか1,533円になるため、少し節約するだけで捻出できる金額になります。このように、生活の負担にならないことが、沖縄県民共済の「新型火災共済」最大のメリットです。

水災リスクに関係なく掛け金が一律

一般的な火災保険では、水災リスクに応じて掛け金が変わる仕組みになっています。沖縄も水災リスクは3等級に区分けされており、地域によっては高額な掛け金が発生します。

ところが、沖縄県民共済の「新型火災共済」なら、水災リスクに関係なく、どの地域でも掛け金は一律です。それも沖縄県だけでなく、全国どこでも同じ算出方法になっており、掛け金は「坪数・建物の構造・支払い方法」だけで決まります。

掛け金の算出方法も公開されており、見積依頼をしなくても、自分で掛け金を計算できるといったメリットもあります。

地震に対する最低限の保障を受けられる

多くの火災保険では、地震に対する保障はオプション扱いで、地震保険に加入するか、特約を付帯させる必要があります。ところが、沖縄県民共済の「新型火災共済」は、地震による損害も見舞共済金として、加入額の5%(最大300万円)まで共済金を受け取れます。

家を建て直す資金としては不足しますが、当面の生活費や修繕費としては十分な金額を保障してくれます。また、地震保険には加入できませんが、地震特約も用意されているため、必要に応じて加入額の20%まで共済金額を引き上げることもできます。

余剰金が割戻金として返還される

沖縄県民共済の「新型火災共済」は非営利団体により運営されていますので、決算により余剰金が発生した場合には、組合員である加入者に「割戻金」として返還されます。いくら戻ってくるかは年度ごとに異なりますが、2023年には掛け金の20%が返還されています。

もともと掛け金が安いため、割戻金は数千円程度になりますが、それでも2ヶ月分以上の掛け金が戻ってくることになるのは魅力的です。

インターネットでも申し込みできる

沖縄県民共済の「新型火災共済」は、郵送だけでなくインターネットからの申し込みにも対応しており、手続きが非常にスムーズです。これにより、沖縄本島以外の離島に住んでいる方でも、気軽に申し込むことができます。

なお、郵送での申し込みでは取扱金融機関(沖縄銀行・琉球銀行・ゆうちょ銀行)に口座が必要になりますが、インターネットからの申し込みなら、みずほ銀行やコザ信用金庫など、他の金融機関口座を振替口座として登録できます。

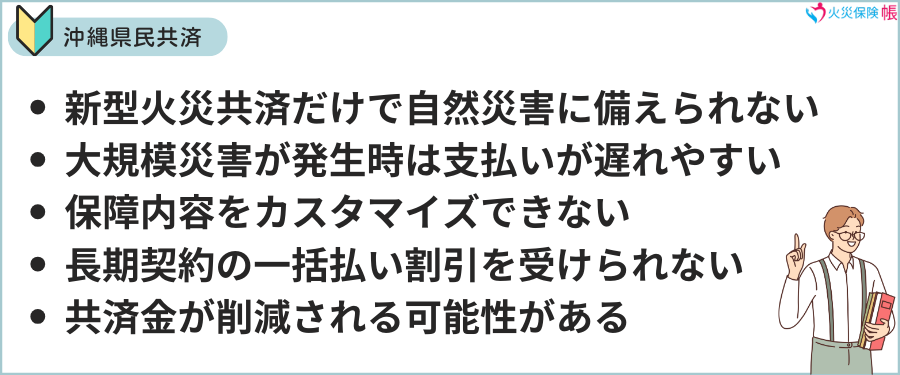

沖縄県民共済「新型火災共済」のデメリット

- 新型火災共済だけでは自然災害に備えられない

- 大規模災害が発生したときは支払いが遅れやすい

- 保障内容を自分の好みにカスタマイズできない

- 1年契約となるため長期契約の一括払い割引を受けられない

- 大規模災害発生時には共済金が削減される可能性がある

格安の掛け金が魅力の「新型火災共済」ですが、このようなデメリットもあります。加入してから後悔しないためにも、デメリットについてもしっかり把握しておきましょう。

新型火災共済だけでは自然災害に備えられない

沖縄県民共済の「新型火災共済」は、火災に関しては保険会社の火災保険と同等の保障を受けられますが、自然災害への保障が限定的です。たとえば、風水雪害に対する保障は、最大600万円までとなっています。

沖縄では台風による洪水や床上浸水が頻繁に発生していますが、こうした被害に対して十分な共済金が支払われない可能性もあるのです。

さらに、損害額が10万円を超えない場合は共済金の支払い対象外となるため、たとえば台風で屋根瓦が一部破損して修理費が5万円かかったとしても、その費用は自己負担となります。

大規模災害が発生したときは支払いが遅れやすい

沖縄県民共済は、共済金の迅速な支払いを掲げており、基本的にはスムーズに共済金を受け取ることができます。ただし、大規模災害が沖縄県に発生した場合には、例外となることもあります。

たとえば、那覇市全域に被害が及ぶような大地震が発生した場合、沖縄県民共済の職員も事務所も被災する可能性あります。そうなると、調査や事務処理に時間がかかり、共済金の支払いが遅れるというわけです。

また、沖縄本島以外の離島も、台風などの影響で対応が遅れるケースもあります。このため、いざというときの備えを「新型火災共済」だけに頼るのではなく、ある程度の貯蓄も用意しておく必要があります。

保障内容を自分の好みにカスタマイズできない

「新型火災共済」は保障内容があらかじめ決まっており、プランの選択やカスタマイズができません。保険会社の火災保険のように、必要な保障内容を選んだり、不要な保障内容を外したりといった柔軟な設計ができない点は大きなデメリットです。

たとえば、水害リスクが高い地域に住んでいる方が保障を手厚くしたい場合や、逆にマンションに住んでいて水害の心配がない方が保障を絞りたい場合でも、同じ保障内容で契約を結ぶことになります。

シンプルでわかりやすいと感じる人もいるかもしれませんが、人によっては、「必要ない保障にまで掛け金を払っている」と感じることもあり、コストパフォーマンスが悪く感じる場合もあるかもしれません。

1年契約となるため長期契約の一括払い割引を受けられない

「新型火災共済」は1年契約で、月払いまたは年払いのいずれかを選択する仕組みになっています。保険会社の火災保険の場合は、最長5年契約が可能で、一括払いにすることで掛け金を割引してもらえます。

掛け金が安いからその割引なんて必要がないと思うかもしれませんが、保険会社の火災保険も保障内容をカスタマイズし、長期契約することで掛け金が大幅に安くなります。そうなると、「新型火災共済」の優位性が薄れてしまう可能性もあります。

大規模災害発生時には共済金が削減される可能性がある

沖縄県民共済の「新型火災共済」は、自然災害に対する保障が限定されているだけでなく、大規模災害が発生したときには共済金が削減される可能性もあります。これは1回の地震や風水雪害での総支払額に、下記の上限が設けられているためです。

| 風水雪害 | 850億円 |

| 地震 | 3,000億円 |

沖縄県単独でこれほどの被害が出ることは考えにくいものの、南海トラフ巨大地震など、広域にわたる大災害ではこの上限を超える可能性があります。その場合、受け取れる共済金が減額されることがある点を、しっかり理解しておく必要があります。

沖縄県民共済の火災共済概要

ここまでの内容で、沖縄県民共済「新型火災共済」の口コミや評判、メリット・デメリットを把握できたかと思いますが、そもそもどのような共済になっているのかわからないという方もいるかと思います。

そこでここでは、沖縄県民共済の火災共済「新型火災共済」についての概要をご紹介していきます。

加入条件

- 沖縄県在住もしくは県内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 沖縄県民共済に200円の出資金を払って、組合員となっている

沖縄県民共済の「新型火災共済」に加入するためには、沖縄県民共済の組合員であることが条件になります。ただし、「新型火災共済」の加入に合わせて組合員になることもできるため、県内在住者もしくは勤務者であれば、誰でも利用できます。

地震特約

新型火災共済に付帯できる「地震による損害に備える」特約です。加入額(保障)は新型火災共済の加入額の15%です。

構造:鉄筋コンクリート造

新型火災共済の加入額(住宅と家財の合計):2,900万円

建物が所在する都道府県:沖縄県

加入額:2,900万円×15%=435万円(見舞共済金と合わせて580万円が支払われます)

年払い掛金:2,900×1.5=4,350円

月払い掛金:2,900×0.13125=381円

※「1.5」および「0.13125」は、沖縄県(Aグループ)における新型火災共済加入額1万円あたりの掛金です。

沖縄県民共済「新型火災共済」の申込み方法

沖縄県民共済の新型火災共済の申込み方法は、下記の2つです。

- インターネット

- 郵送

手軽なのはインターネットで、県民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送での申し込みにも対応しています。

ちなみに、郵送での加入申込書は県内のファミリーマートにも設置されています(一部店舗を除く)。

沖縄県民共済「新型火災共済」掛金の払込方法

沖縄県民共済「新型火災共済」の掛け金の払込方法は保険会社の火災保険と異なり、クレジットカードやコンビニ払い、スマホ決済などには対応していません。金融機関の指定口座から振替にて払い込む必要があります。

加入を検討する際の注意点

沖縄県民共済の「新型火災共済」は、掛け金の安さという大きな魅力があります。そのため、ある程度デメリットがあることを理解したうえで加入を検討する方も少なくないようです。そこでここでは、加入を考える際に注意しておきたいポイントについて、詳しく解説していきます。

地震特約は付帯を前提に検討する

近年、沖縄では大きな地震の発生が少ないこともあり、地震保険を付けない火災保険契約が全国平均と比べて多い傾向があります。知人に聞いてみたら「地震保険は不要」と言われた方もいるかもしれません。

しかし、地震が長期間発生していないからといって、今後も発生しないとは限りません。沖縄でも大規模災害になるような大地震の可能性はゼロではないため、地震特約は付帯させておくのがおすすめです。

地震特約を付帯させないのであれば、耐震強度に優れた構造の家を建てるなどして、大地震が発生しても損害を最小限に抑えられるように、対策をしておきましょう。

台風に強い家づくりで保障の弱さをカバーする

沖縄県民共済の「新型火災共済」は風水雪害に対する保障も限定的で、台風で住宅に損害が発生した場合に、十分な共済金を受け取れない可能性があります。このため、家を建てる段階で台風を意識した家づくりをする必要があります。

- ハザードマップポータルサイトで、浸水リスクが低い場所を選ぶ

- すべての窓にシャッターを接地する

- 鉄筋コンクリート造の住宅にする

- 外観の凹凸を減らし、風の影響を受けにくくする

このような点を意識して家を建てるのがおすすめです。

最近は沖縄でもデザイン性重視の木造住宅が増えてきましたが、台風や暴風雨を考慮すると、鉄筋コンクリート造が最も安心です。十分な保障が期待できないなら、物理的に損害が出にくい構造にすることで、リスクを最小限に抑えましょう。

火災共済だけに頼らず定期メンテナンスを実施する

繰り返しになりますが、「新型火災共済」は自然災害への保障が手薄であり、損害の内容によっては十分な共済金が支払われない場合もあります。だからこそ重要になるのが、そもそも大きな損害が発生しないよう、建物のメンテナンスをしっかり行うことです。

とくに沖縄県では塩害などの影響により、住宅の寿命が短くなる傾向にあります。5~10年では大きな劣化が見られない場合でも、築30年を超えると耐久性が落ち、台風や地震で倒壊しやすくなるケースもあります。

とくに沖縄で主流となっている鉄筋コンクリート造の住宅は、ひび割れから水が浸入し、鉄筋が腐食するリスクもあります。「火災共済があるから大丈夫」と言って目に見える劣化を放置するのではなく、定期的に点検・補修を行うことが大切です。

水害リスクがあるなら保険会社の火災保険も検討する

すでに家を建てる場所が決まっていて、ハザードマップで水害リスクが高いことがわかった場合は、「新型火災共済」にこだわらず、保険会社の火災保険も合わせて検討するのが賢明です。

保険会社の火災保険水害・風災に強い保障内容を選べる場合が多く、特約で保障を手厚くすることも可能です。ただし、掛け金が増えてしまうため、誰でも保険会社の火災保険が適しているというわけではありません。

大切なのは、最初から選択肢を絞るのではなく、幅広く比較検討することです。とくに水害リスクが高いエリアでは、床上浸水が発生することを前提に保障内容を検討することをおすすめします。

まとめ

沖縄県民共済の「新型火災共済」は自然災害への保障が限定的ということもあり、台風や豪雨、地震などの自然災害が多い沖縄県とは必ずしも相性が良いとは言えません。それでも掛け金の安さはとても魅力的であり、サービス開始が発表されたときにはSNSでも話題になりました。

加入する際にとくに注意したいのが、自然災害に対しては「新型火災共済」に頼らないということです。ハザードマップをチェックするなどして、災害が発生しにくい場所を選び、地震や台風に強い家を建てることで、安心して暮らせるようになります。

また近年では、保険会社の火災保険でも保障内容をカスタマイズできる商品が増えており、内容によっては共済と同じくらいリーズナブルな掛け金で大きな安心を得られる場合もあります。最初から沖縄県民共済の「新型火災共済」だけに絞るのではなく、保険会社の火災保険も選択肢に入れて検討することが大切です。

参考:沖縄県推計人口について

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。