記事内に広告を含みます

家を建てるときには、民間保険会社の火災保険に加入するのが一般的ですが、民間保険会社の火災保険は保険料がとても高く、もう少し出費を抑えられないかと悩んでいる人もいるかと思います。そんな人に検討してもらいたいのが、県民共済の火災保険「新型火災共済」です。

ただし、民間保険会社の火災保険とは対象や保険料などに違いがあり、しっかりと特徴を把握した上で加入する必要があります。ここではそんな県民共済の火災保険について、そのメリットやデメリット、加入前に知っておきたい基礎知識などをわかりやすく解説していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

県民共済の火災保険のメリット・デメリット

県民共済は非営利の生活協同組合で、「新型火災共済」に加入するには、居住地もしくは勤務先がある都道府県の共済の組合員になる必要があります。たとえば東京都の場合は「都民共済」の組合員にならないと、県民共済の火災保険を利用できません。

県民共済の仕組みや基礎知識については後ほど詳しく解説していきますが、基本的には組合員の支え合いで成り立っている団体だと考えてください。ここではまず、そんな県民共済の火災保険「新型火災共済」のメリットとデメリットについてご紹介していきます。

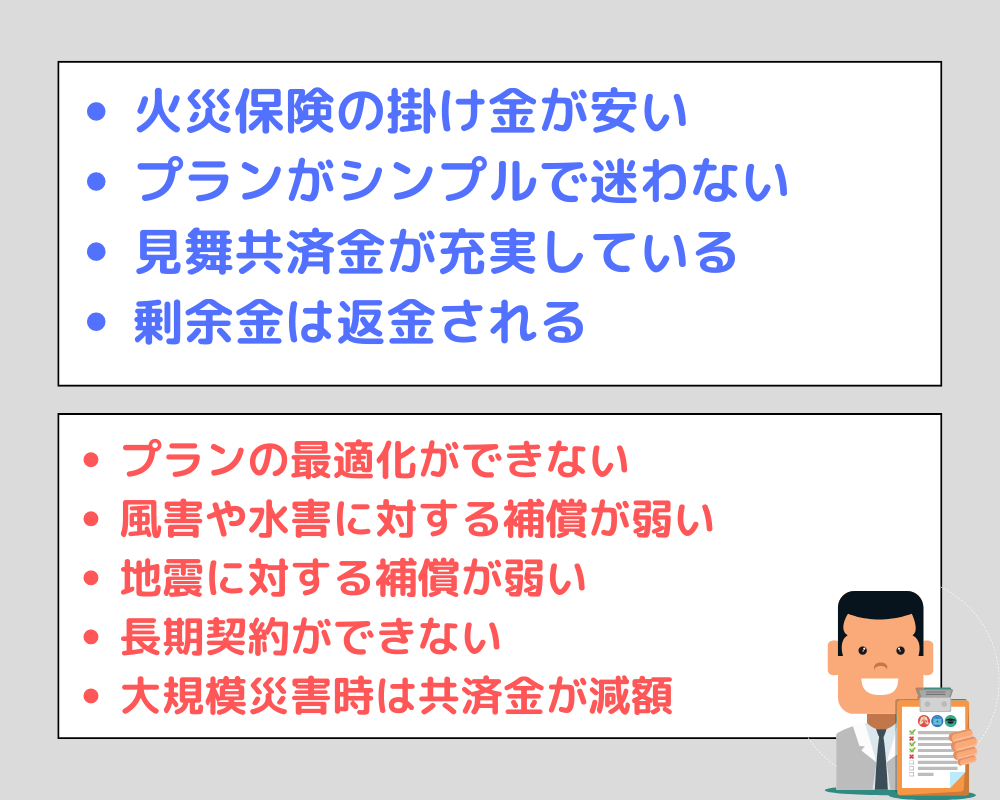

県民共済の火災保険のメリット

- 火災保険の掛け金(保険料)が安い

- プランがシンプルで迷わない

- 見舞共済金が充実している

- 剰余金は「割戻金」として返金される

県民共済の火災保険「新型火災共済」のメリットはこの4つです。それぞれのメリットについて詳しく見ていきましょう。

火災保険の掛け金(保険料)が安い

県民共済は非営利団体ですので、火災保険で利益を得る必要がないため、民間保険会社の火災保険と比べて掛け金がかなり安く設定されています。

千葉県の県民共済と民間保険会社の火災保険でどれくらい掛け金(保険料)が違うのか見ていきましょう。

- 千葉県千葉市

- 30坪

- 持ち家(木造・H構造)

- 地震保険特約あり

- 家族3人

- 建物の保険金額:2,000万円

- 家財補償:1,000万円

| 県民共済 | 50,160円/年 |

| 民間保険会社 | 43,600〜120,300円/年 |

県民共済の掛け金は年間で約5万円かかり、民間保険会社の場合には補償範囲によって保険料に開きがありますが、それなりにしっかりとした補償を受けようとすると、保険料は10万円前後になります。約2倍の差があり、県民共済のほうが圧倒的に安いことがわかります。

ただし持ち家がT構造だった場合、民間保険会社の保険料は大幅に下がり、さらに複数年契約をすることで割引を受けられます。

条件によっては県民共済の掛け金のほうが安くなるケースもあるため、安さ重視で選ぶ場合には注意が必要です。

保険プランがシンプルで迷わない

| 県民共済 | 民間保険 | |

|---|---|---|

| 火災、雷災、破裂・爆発 | ◯ | ◯ |

| 風災・ひょう災・雪災 | 見舞共済金 | 選択可 |

| 水災 | 見舞共済金 | 選択可 |

| 盗難 | ー | 選択可 |

| 水漏れ | ◯ | 選択可 |

| 騒じょう | ー | 選択可 |

| 突発的な第三者の 直接加害行為 | ◯ | ー |

| 外部からの落下、飛来等 | ◯ | 選択可 |

| 破損・汚損など | ー | 選択可 |

| 消防破壊・消防冠水 | ◯ | ◯ |

| 地震特約 | ◯ 加入額20% | ◯ 保険金額50% |

この表からわかりますように、民間保険会社の火災保険は自分の条件に合わせて補償内容を選択する必要がありますが、県民共済の場合にはメインとなるプランは1つしかないため、プラン選びやオプション追加などで迷うことなく加入できます。

見舞共済金が充実している

火災が発生したときに、仮住まいを契約するのに必要となる臨時費用や、隣家への見舞金などの共済金が充実しているのも県民共済のメリットです。

また、火災事故の受付は24時間365日対応するなど、スピーディな対応をしてもらえます。

- 臨時費用

- 焼死等

- 持ち出し家財

- 失火見舞費用

- 借家修復

- 漏水見舞費用

剰余金は「割戻金」として返金される

県民共済は非営利団体ですので、決算後に余剰金が発生した場合には、「割戻金」として返金を受けられます。

いくら戻ってくるかは、その年の余剰金によって異なりますが、千葉県民共済の2021年度は割戻率が20%もありました。

実質的には掛け金が20%オフになったわけで、ただでさえ安い掛け金が、さらに安くなるというのが県民共済の火災保険「新型火災共済」のおすすめポイントになります。

県民共済の火災保険のデメリット

費用面でメリットの大きな県民共済の火災保険「新型火災共済」ですが、残念ながら上記のようなデメリットもあります。デメリットについても、それぞれ詳細を見ていきましょう。

プランの最適化ができない

シンプルなプランなのが県民共済の強みですが、人によっては民間保険会社の火災保険ように、最適化した補償内容にできないことに対して、デメリットを感じる可能性があります。たとえば持ち家だからという理由で水漏れ補償を外したくても、県民共済は水漏れ補償を省けません。

このため、補償内容を細かいところまで最適化したいというケースでは、県民共済の火災保険は適しておらず、民間保険会社の火災保険を選ぶ必要があります。

風害や水害に対する補償が弱い

民間保険会社の場合には、風害や水害に対する補償が基本プランに付いていたり、オプションで追加できたりします。ところが県民共済の場合は火災等共済金の対象外となっており、最高600万円までの見舞共済金のみの支払いとなります。

もし風害や水害で建物が全壊や流失したとしても、600万円までしか補償してもらえないため、氾濫する可能性がある大きな川の周辺に家がある場合には、十分な補償を受けられない可能性があります。

地震に対する補償が弱い

民間保険会社の地震特約は、火災保険の保険金額の50%を限度に補償を受けられますが、県民共済の火災保険の場合には、地震特約を付けても加入額の20%までしか補償してもらえません。しかも半壊や全壊のみが対象となっており、小さな損害の場合には共済金を受け取れません。

このため、将来的な地震に対する備えもしっかりとしておきたいという場合には、民間保険会社の火災保険に加入する必要があります。

長期契約ができない

県民共済の火災保険は1年契約が基本となっており、民間保険会社のように長期契約による割引を受けることができません。このため、民間保険会社の火災保険を10年契約するときと比較すると、補償内容によっては割高になることもあります。契約そのものは解約手続きをしない限り自動更新されるので、契約更新手続きなどの作業は発生しません。

大規模災害時は共済金が減額される可能性あり

県民共済には1回の被害に対する総支払限度額が設定されており、その範囲内で共済金が支払われます。被害にあった人が少ない場合には満額支払われますが、大規模な風水害や地震などで、支払額の合計が総支払限度額を超えた場合には共済金が減額されることもあります。

十分な補償を受けることができず、自宅の再建を諦めなくてはいけなくなるケースもあるということを頭に入れておきましょう。

県民共済とは

ここまでの説明で、県民共済の火災保険「新型火災共済」について、どのようなメリットやデメリットがあるのかを把握できたかと思いますが、そもそも県民共済がどのようなサービスなのか理解できていない人もいるかと思います。

そのような人のために、ここでは県民共済の火災保険に加入する前に、知っておきたい県民共済の基礎知識について解説していきます。

県民共済は生命共済や火災共済などを提供している非営利団体で、民間保険会社のように利益を追求することなく、組合員の暮らしを補償しています。組合員による支え合いが基本となっており、プールした組合員の掛け金を共済金として支払う仕組みを採用しています。

利益を出す必要がないため掛け金(保険料)が安く、さらには余剰金が発生した場合には組合員に「割戻金」として還元するなど、民間保険会社よりも金銭面での負担が少ないのが県民共済の強みです。

全国47都道府県で事業を展開しており、生命共済や火災共済などのすべての共済を合わせると、2022年3月現在で2,170万件もの加入件数があります。

県民共済の火災保険はどこで加入できる?

県民共済は都道府県ごとの共済取扱団体に加入する仕組みになっており、たとえば東京都民なら「都民共済」、大阪府民なら「府民共済」に加入します。インターネットから加入が可能で、県民共済の趣旨に賛同し、100円の出資金を支払えば原則誰でも加入できます。

県民共済の火災保険に加入するための条件

- 県内に住まいか勤務地がある

- 県民共済の組合員になる

県民共済の火災保険「新型火災共済」に加入する条件はこの2つだけで、たとえば東京都に自宅か職場があり、なおかつ都民共済に100円の出資金を払って組合員になれば、新型火災共済の申し込みができます。

ただし、人が住んでいない住宅や、加入者や家族が住んでいる住宅内にない所有家財は、加入対象外となりますのでご注意ください。

| 都道府県 | 電話番号 | 住所 | リンク |

|---|---|---|---|

| 北海道 | 011-611-2456 | 〒064-0820 札幌市中央区大通西20丁目1-2 | 公式 |

| 青森県 | 017-771-8880 | 〒038-0003 青森市石江1丁目24番地 | 公式 |

| 岩手県 | 019-625-1287 | 〒020-0025 盛岡市大沢川原2丁目6-26 | 公式 |

| 宮城県 | 022-374-4588 | 〒981-3112 仙台市泉区八乙女2-3-1 | 公式 |

| 山形県 | 023-628-8301 | 〒990-0043 山形市本町2-4-3 本町ビル | 公式 |

| 福島県 | 0120-282-869 | 〒960-8031 福島市栄町6-6 福島セントランドビル 9F | 公式 |

| 関東 | |||

| 茨城県 | 0280-32-1911 | 〒306-0013 茨城県古河市東本町1-5-8 | 公式 |

| 栃木県 | 028-627-2030 | 〒321-0974 宇都宮市竹林町488-2 | 公式 |

| 群馬県 | 027-251-6968 | 〒371-0846 前橋市元総社町76番1 | 公式 |

| 埼玉県 | 048-855-5221 | 〒338-8601 さいたま市中央区上落合2-5-22 | 公式 |

| 千葉県 | 047-432-8500 | 〒273-8686 船橋市本町2-3-11 | 公式 |

| 東京都 | 03-3980-0271 | 〒170-6061 豊島区東池袋3-1-1 サンシャイン60 36F | 公式 |

| 神奈川県 | 045-222-3070 | 〒231-0014 横浜市中区常盤町5-60 | 公式 |

| 山梨県 | 055-213-0050 | 〒400-0031 甲府市丸の内3-20-7 甲府フロントビル8F | 公式 |

| 中部 | |||

| 新潟県 | 025-243-7730 | 〒950-0908 新潟市中央区幸西1-1-20 | 公式 |

| 富山県 | 076-403-6600 | 〒930-0856 富山市牛島新町5-5 インテックビル1階 | 公式 |

| 石川県 | 076-263-5011 | 〒920-0901 金沢市彦三町2-1-10 真和ビル3F | 公式 |

| 福井県 | 0776-31-5452 | 〒910-0858 福井市手寄1-20-1 手寄久我ビル3階 | 公式 |

| 静岡県 | 054-254-5581 | 〒420-0852 静岡市葵区紺屋町17番地の1 葵タワー地下1階 | 公式 |

| 愛知県 | 052-953-3211 | 〒460-0003 名古屋市中区錦3-6-29 サウスハウス4F | 公式 |

| 岐阜県 | 058-276-0026 | 〒500-8691 岐阜市茜部菱野2-82-1 | 公式 |

| 三重県 | 059-221-3355 | 〒514-0009 津市羽所町388 津 三交ビルディング2F | 公式 |

| 長野県 | 026-228-6289 | 〒380-0824 長野市南石堂町1282-11 | 公式 |

| 近畿 | |||

| 滋賀県 | 077-583-0601 | 〒524-0022 守山市守山3-24-11 | 公式 |

| 京都府 | 075-361-0024 | 〒600-8103 京都市下京区五条通堺町東入る北側 | 公式 |

| 奈良県 | 0742-30-0012 | 〒630-8115 奈良市大宮町1-7-14 | 公式 |

| 大阪府 | 06-6533-5566 | 〒550-0015 大阪市西区南堀江1-22-13 | 公式 |

| 兵庫県 | 078-925-9230 | 〒651-2144 神戸市西区小山三丁目2番1号 | 公式 |

| 和歌山県 | 0120-768-822 | 〒640-8343 和歌山市吉田386 和歌山プラザビル101 | 公式 |

| 中国 | |||

| 鳥取県 | 0857-33-0333 | 〒680-0835 鳥取市東品治町102番地 鳥取駅前ビル3階 | 公式 |

| 島根県 | 0852-27-3171 | 〒690-0003 松江市朝日町463-7 | 公式 |

| 岡山県 | 086-235-3420 | 〒700-0816 岡山市北区富田町2-10-5 | 公式 |

| 広島県 | 082-263-6888 | 〒732-0051 広島市東区光が丘14-10 | 公式 |

| 山口県 | 0834-21-8405 | 〒745-8691 周南市桜馬場通1-16 | 公式 |

| 四国 | |||

| 香川県 | 087-862-3373 | 〒760-0006 高松市亀岡町2番17号 村川亀岡ビル | 公式 |

| 徳島県 | 088-624-1002 | 〒770-0832 徳島市寺島本町東3-12-6 徳島駅前濱口ビル2F | 公式 |

| 愛媛県 | 089-903-8090 | 〒790-0011 松山市千舟町4丁目5番2号 平成ビル2階 | 公式 |

| 高知県 | 088-821-2020 | 〒780-0870 高知市本町2丁目2番29号 畑山ビル5階 | 公式 |

| 九州・沖縄 | |||

| 福岡県 | 092-261-5551 | 〒812-8680 福岡市博多区綱場町4-5 | 公式 |

| 佐賀県 | 0952-43-3131 | 〒840-0816 佐賀市駅南本町5-1 日進佐賀ビル2階 | 公式 |

| 長崎県 | 095-842-8177 | 〒852-8114 長崎市橋口町17-19 | 公式 |

| 熊本県 | 096-211-2215 | 〒860-0035 熊本市中央区呉服町2丁目7番地 | 公式 |

| 大分県 | 097-537-3646 | 〒870-0021 大分市府内町3-4-20 大分恒和ビル | 公式 |

| 宮崎県 | 0985-27-8768 | 〒880-0877 宮崎市宮脇町127番地1 | 公式 |

| 鹿児島 | 099-214-5666 | 〒890-0064 鹿児島市鴨池新町21-3 | 公式 |

| 沖縄県 | 098-901-4333 | 〒900-0015 那覇市久茂地2-8-1 JEI那覇ビル7階 | 公式 |

県民共済と民間の火災保険のどちらを選べばいい?

掛け金を抑えることができるなら県民共済を利用したいけど、デメリットもあるとなると、民間保険会社も捨てがたく、どちらにするか迷っている人もいますよね。そこでここでは、県民共済と民間保険会社の火災保険について、それぞれどのような人が適しているのかを紹介します。

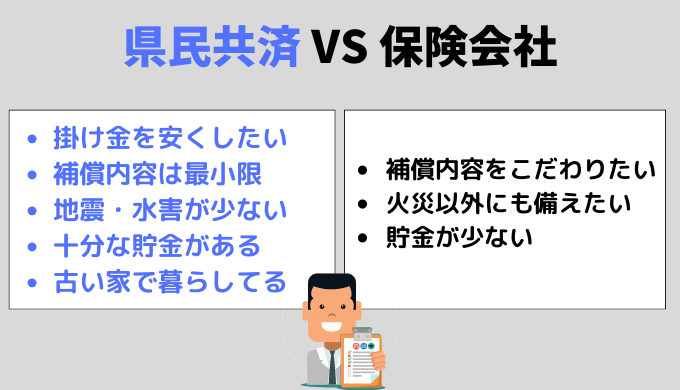

県民共済の火災保険が適している人

- 掛け金を少しでも安くしたい

- 火災保険の補償内容は最小限でいい

- 地震や水害のリスクが低い地域に家を建てている

- いざというときに備えて十分な貯金がある

- 築年数が古い家で暮らしている

このようなケースに該当する場合には、県民共済の火災保険がおすすめです。基本的な考え方としてはここまで説明してきましたように、少しでも掛け金を抑えたい人に適していますが、民間保険会社と比べて補償が弱いので、地震や水害のリスクが低い地域に暮らしていることが前提になります。

ただし地震や水害のリスクがある地域に家を建てていても、十分な貯金があれば、再建するときに共済金の不足があれば自分で補えるので、県民共済で問題ありません。

また、民間保険会社の火災保険は築年数が古い家だと保険料が高額になりますが、県民共済は坪数で掛け金が決まるため、築年数が古くても割高になりません。

中古物件を購入したり、住宅ローンを完済後の物件に火災保険を掛けたりするのであれば、県民共済の火災保険がおすすめです。

民間保険会社の火災保険が適している人

- 補償内容をこだわりたい

- 火災以外の災害に対してもしっかり備えたい

- 貯金が少なく、いざというときに困りそう

民間の保険会社は保険料が高いというデメリットがありますが、補償内容が充実しており、どのようなトラブルに対しても、しっかりと補償を受けられます。そしてプランやオプションの選択肢が多いため、自分に最適な補償内容にしたいという人に適しています。

国土交通省の気象庁によると南海トラフ沿いの大規模地震(M8からM9クラス)は、「平常時」においても今後30年以内に発生する確率が70から80%であり、昭和東南海地震・昭和南海地震の発生から既に70年以上が経過していることから切迫性の高い状態です。

国土交通省

M8からM9クラスの大地震が、30年以内に発生する確率が70〜80%もあるとされていますので、地盤がそれほど強くないエリアに家を建てているようなケースや、大雨で氾濫する可能性が高い川の近くに家がある場合も民間保険会社の火災保険がおすすめです。

さらに住宅ローンの返済に追われており、貯金がほとんどないという場合にも、いざというときに住宅を手放さなくて済むように、補償がしっかりとしている民間保険会社を選んでおくと安心です。

県民共済以外の火災共済もチェックしよう

ここまで県民共済と民間保険会社の火災保険を比較してきましたが、火災共済を取り扱っているのは県民共済だけではありません。「JA共済」や「こくみん共済 coop」でも火災共済を提供しており、補償内容などがそれぞれ異なります。

こくみん共済 coopの「住まいる共済」は、火災共済に自然災害共済と特約をプラスしており、風水害や地震に対しての備えもしっかりとしています。もちろん掛け金はそれだけ高くなりますが、シンプルプランで補償も充実しているなど、県民共済とは違った魅力があります。

火災共済も民間保険会社の火災保険と同じように、提供している団体ごとに補償内容や掛け金が異なります。最初から県民共済に絞るのではなく、他の共済もチェックして、自分に最適な火災共済を見つけましょう。

【FP監修】JA共済の火災保険はお得なの?メリットとデメリットを徹底解説

【FP監修】JA共済の火災保険はお得なの?メリットとデメリットを徹底解説  【FP監修】こくみん共済coopのメリット・デメリット!住まいる共済はどんな人に向いている?

【FP監修】こくみん共済coopのメリット・デメリット!住まいる共済はどんな人に向いている? まとめ

県民共済の火災保険「新型火災共済」は掛け金が安いということで、気になっているという人もいるようですが、火災以外の災害に対する補償が弱く、地震保険に関しては特約をつけても20%しか補償をしてもらえません。

このため、県民共済の火災保険はしっかりとした補償がなくても、不足分を自分の貯金などで補えるという人に適しています。もしくは、築年数が古い家で民間保険会社の火災保険では保険料が高くなりすぎるというようなケースにもおすすめです。

家を建てたり購入したりするときには、まとまったお金が必要になり、火災保険を少しでも安くしたくなりたい気持ちはわかります。それでも、いざというときに困らずに済むように、しっかりと考えた上で、自分に最適な火災保険や火災共済に加入しましょう。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。

10万人以上が利用する保険見積もりサイトのインズウェブは、CMでお馴染みの保険会社など最大16社の商品を比較して1番安い火災保険を見つけてくれます。地震保険の見直しなど幅広く対応しています。大手保険から意外と知らないけど人気ある商品を一括で見積もり出来ます。

累計利用者90,000人のあなたにピッタリの火災保険が見つかるサービスの住宅本舗は、最大16社から40商品の中から厳選して紹介します。3分で簡単に一括見積もりが出来ます。最大20万円も節約出来た事例もありますので、試してみる価値ありです。住宅本舗経由で契約した方の契約件数の総合ランキングも掲載してますので、人気保険会社もわかります。