記事内に広告を含みます

AIG損保の「ホームプロテクト総合保険」は、火災だけでなく台風や大雪などの自然災害、さらに日常生活のさまざまな事故にも備えやすい火災保険です。一方で、地震は火災保険本体では補償されず、プランによっては水災や破損・汚損が外れるなど、加入前に確認すべき注意点もあります。保険料だけで決めると「思っていた補償がついていなかった」というミスマッチが起こりやすいため、まずはデメリットと特徴の両方を整理しておくことが大切です。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

AIG損保火災保険のプラン比較表

| プラン | 特徴 | 注意点 |

|---|---|---|

| Aプラン | 補償を広く持ちやすい基本形 | 保険料は相対的に上がりやすい |

| Bプラン | 補償を一部絞って保険料を調整しやすい | 詳細条件を確認しないと補償不足になりやすい |

| Cプラン | 破損・汚損が対象外 | 日常のうっかり事故には弱くなる |

| Dプラン | 水災と破損・汚損が対象外 | 保険料は抑えやすいが、補償漏れに注意 |

公式パンフレットでは、A〜Dの各プランが用意されており、特にCプラン・Dプランは破損汚損が対象外、Dプランはさらに水災も対象外となる構成です。

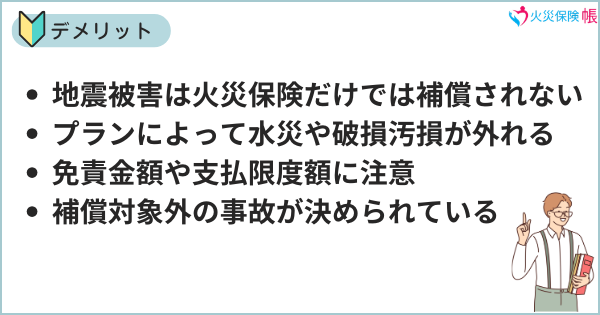

AIG損保火災保険のデメリット

AIG損保火災保険のデメリットは、補償が広い反面、内容が細かく、初めて火災保険に入る人ほど分かりにくい点です。AIG損保の公式サイトでは、ホームプロテクト総合保険は火災だけでなく台風や大雪などの自然災害、日常生活のさまざまなリスクまで補償すると案内されていますが、実際には契約プランや特約の組み方で補償範囲が大きく変わります。つまり、「AIG損保に入れば幅広く安心」とは一概に言えず、自分の家に必要な補償を見極めないと、かえって補償漏れが起きやすい商品でもあります。

特に注意したいのが、地震リスクです。AIG損保のパンフレットでは、ホームプロテクト総合保険では地震・噴火・それらによる津波を原因とする損害だけでなく、地震等による火災や延焼損害についても損害保険金は支払えないと明記されています。これらの損害を補償するには、別途地震保険への加入が必要です。火災保険に入っただけで地震火災までカバーされると勘違いすると、万一の際に大きな差が出ます。

さらに、保険金の計算は単純ではありません。パンフレットでは、損害保険金は「損害の額(修理費)-免責金額」で計算されると案内されており、事故の種類や契約内容によって免責金額や支払限度額が異なります。不測かつ突発的な事故は1回の事故につき30万円が限度、屋外設備・装置は1回の事故につき1敷地内ごとに50万円が限度、通貨・乗車券等の盗難にも上限があります。小規模な修理や高額家財の損害では、想像より受取額が少ない可能性があります。

地震被害は火災保険だけでは補償されない

AIG損保火災保険で最初に理解しておきたいのが、地震リスクは別枠だという点です。公式パンフレットでは、地震・噴火・津波による損壊や埋没、流失だけでなく、地震等による火災、延焼、拡大した損害も火災保険本体では補償されないとされています。つまり、地震が原因で家が燃えた場合も、火災保険だけでは十分ではありません。AIG損保でも地震保険は原則自動セットと案内されていますが、加入しない選択をした場合は、そのリスクを自分で負う形になります。住宅ローン返済中の人や、貯蓄だけで再建費用をまかなうのが難しい人は、地震保険込みで考える前提の方が安全です。

プランによって水災や破損汚損が外れる

AIG損保のデメリットとして次に大きいのが、プラン差が大きいことです。パンフレットではAプランからDプランまで用意されており、表ではCプランとDプランで「不測かつ突発的な事故(破損、汚損など)」が対象外、さらにDプランでは水災も対象外であることが示されています。保険料を抑えたい人には魅力ですが、その分だけ補償漏れの可能性は高くなります。たとえば、豪雨や土砂災害の懸念がある地域でDプランを選ぶと、水災時に十分な補償を受けられません。逆に、高層マンションなどで水災リスクが相対的に低い場合は、水災を見直す余地もありますが、それでも立地条件やハザードマップを確認した上で判断すべきです。

免責金額や支払限度額に注意が必要

火災保険に加入すると「修理代はほぼ保険で出る」と思われがちですが、AIG損保ではそうとは限りません。パンフレットには、損害保険金は損害額から免責金額を差し引いて支払うと記載されています。加えて、不測かつ突発的な事故の家財補償は1回30万円が上限で、屋外設備・装置は1敷地内ごとに50万円、通貨や乗車券等の盗難にも別の上限があります。つまり、ちょっとした家財事故では自己負担が残りやすく、高額な設備や家財では保険金だけで全額カバーできないケースもあります。火災保険を比較するときは、保険料の安さだけでなく、実際にどこまで出るのかまで確認することが重要です。

補償対象外の事故が細かく決められている

AIG損保火災保険は補償が広い一方で、対象外もかなり細かく決められています。パンフレットでは、置き忘れや紛失、自然消耗や劣化、さび、かび、腐敗、ねずみ食い、虫食いなどによる損害は補償対象外です。さらに、不測かつ突発的な事故でも、電気的・機械的事故、詐欺や横領、土地の沈下、電球類のみの損害、風雨等の吹込みによる損害、コンタクトレンズや眼鏡、補聴器、スマートフォンやタブレット、ノートパソコンなどの携帯式電子機器、ドローンなどは対象外とされています。日常事故に強そうという印象だけで加入すると、実際の請求時に「これは出ないのか」と感じやすいので注意が必要です。

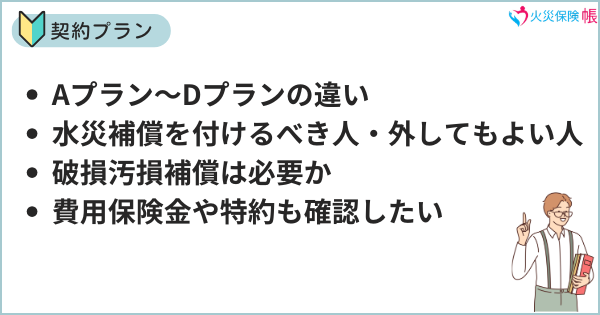

AIG損保火災保険の契約プラン

AIG損保のホームプロテクト総合保険は、ニーズにあわせて補償を選べる設計になっています。公式サイトでも、ワイドな補償に加えてさまざまなオプションや割引制度、付帯サービスが用意されていると案内されています。自由度が高いのは強みですが、裏を返せば、何を残して何を外すかを自分で判断しなければならない商品でもあります。特に初めて加入する人は、「一番安いプラン」で決めるのではなく、住まいの構造、立地、家財の量、家族構成まで踏まえて考える必要があります。

パンフレット上の主な契約プランはAプラン、Bプラン、Cプラン、Dプランです。基本となる火災、落雷、破裂・爆発、風災・雹災・雪災、物体の落下・飛来・衝突、水濡れ、盗難などは広くカバーしつつ、プランによって水災や破損・汚損の有無が変わります。また、費用補償として事故時諸費用保険金、残存物取片づけ費用保険金、地震火災費用保険金、損害防止費用保険金があり、一部は希望により外すこともできます。自由度は高いものの、その分だけ比較の手間はかかります。

Aプラン〜Dプランの違い

A〜Dプランの違いは、どこまで補償を広げるかにあります。パンフレットの表では、CプランとDプランは破損・汚損が対象外、Dプランはさらに水災も対象外です。つまり、AやBの方が広く備えやすく、CやDは補償を絞って保険料を調整しやすい設計といえます。戸建て住宅で自然災害のリスクが高い地域なら、補償を削りすぎると後悔しやすく、逆に都市部のマンションでは必要補償を絞って効率よく設計できる可能性があります。大切なのは、プラン名だけでなく、どの事故が外れるのかを具体的に確認することです。

水災補償を付けるべき人・外してもよい人

水災補償は、住まいの立地によって必要性が大きく変わる項目です。AIG損保のパンフレットでは、水災による損害の増加と地域間の公平性の観点から、水災料率を市区町村別の水災等地に細分化したと説明されています。また、水災等地は洪水だけでなく、内水氾濫や土砂災害も含めたリスク全体を表すとされています。河川近くや低地、土砂災害警戒区域に近い家は、水災を外さない方が無難です。一方で、ハザードマップ上の水災リスクが低く、高層階マンションに住む人などは、補償の見直し余地があります。ただし、リスクゼロではないため、保険料を下げるためだけに外すのは避けたいところです。

破損汚損補償は必要か

破損・汚損補償は、生活スタイルによって必要性が分かれます。AIG損保の例示では、家具をぶつけてドアを壊した、テレビを倒して壊したといった事故が対象イメージとして示されています。小さな子どもがいる家庭や、家財の移動が多い家庭では役立ちやすい補償です。ただし、対象外も多く、スマートフォンやタブレット、ノートパソコンなどの携帯式電子機器は含まれません。しかも家財の不測かつ突発的な事故は1回30万円限度です。日常トラブルに備えたい人には便利ですが、「何でも補償される」と考えると期待外れになりやすいため、対象物と上限額を確認してから付けるべき補償です。

費用保険金や特約も確認したい

AIG損保では、損害そのものだけでなく、事故後に発生する費用への補償も用意されています。パンフレットには、事故時諸費用保険金、残存物取片づけ費用保険金、地震火災費用保険金、損害防止費用保険金が示されており、一部は希望により外すことも可能です。また、持ち出し家財補償特約、弁護士費用等補償特約、類焼損害補償特約、個人・受託品賠償責任補償特約など、追加できる特約もあります。必要な人には便利ですが、特約を増やすほど保険料と内容は複雑になります。最初から全部付けるのではなく、本当に使う可能性のあるものだけ選ぶ視点が大切です。

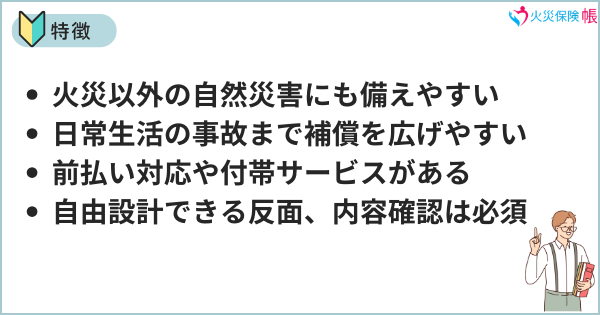

AIG損保火災保険の特徴

AIG損保火災保険の大きな特徴は、火災以外にも備えやすい設計です。公式サイトでは、台風や大雪などの自然災害に加え、日常生活のさまざまなリスクから住まいや家財を守る商品として紹介されています。火災保険という名称から火事だけを想像しがちですが、実際には風災、雪災、水濡れ、盗難、物体の飛来や衝突、条件によっては破損・汚損まで、かなり幅広い範囲をカバーできます。補償の広さを重視する人にとっては魅力のある商品です。

また、事故対応の速さも特徴です。パンフレットでは、大規模自然災害で保険金支払いの対象となる場合、見込み額の最大50%までを最短10日で前払いできると案内されています。加えて、セブン銀行ATMで保険金の一部を最短1時間程度で受け取れる現金受取サービスも紹介されています。被災直後は修理費や生活費の立て替えが必要になることが多いため、こうした受取スピードは実用面で大きな強みです。

火災以外の自然災害にも備えやすい

AIG損保のホームプロテクト総合保険は、火災に加えて風災・雹災・雪災、水災、水濡れなどにも備えやすい商品です。パンフレットでも、大雨による床上浸水や集中豪雨による土砂崩れ、台風で窓ガラスが割れて室内の家電が濡れたケースなどが例示されています。日本では近年、台風や豪雨、豪雪による住宅被害が珍しくないため、こうした自然災害をまとめて考えられるのは強みです。ただし、プランによっては水災が外れるため、自然災害に強い保険という印象だけで選ばず、どの災害まで含むのかを確認する必要があります。

日常生活の事故まで補償を広げやすい

AIG損保火災保険は、日常災害まで補償を広げやすい点も特徴です。パンフレットでは、給排水設備からの漏水による水濡れ、盗難、家具をぶつけてドアを壊したケース、テレビを倒して壊したケースなどが具体例として示されています。住まいに関する事故は火災や台風だけではなく、室内でのうっかり事故も少なくありません。そうした細かな事故も一定範囲でカバーしやすいのは魅力です。ただし、携帯式電子機器など対象外もあるため、便利さと約款の細かさはセットで考える必要があります。

前払い対応や付帯サービスがある

AIG損保は補償だけでなく、事故後の対応サービスも用意しています。大規模自然災害時の高額内払い、ATM受取サービスに加え、建物の修復工事サービス「アーキテクトサービス」もパンフレットに記載されています。火災、風災、水災、水濡れなどで建物に損害が発生した際、希望があれば提携専門家を派遣し、損害調査や修復工事につなげられる仕組みです。保険金だけ受け取って終わりではなく、復旧まで相談しやすい点は、初めて大きな住宅被害を経験する人にとって安心材料になります。

自由設計できる反面、内容確認は必須

AIG損保火災保険の本質的な特徴は、自由設計の幅が広いことです。公式サイトでは、ワイドな補償に加えてオプション、割引制度、付帯サービスが用意されているとされています。これは、必要な補償を選びやすいという意味ではメリットですが、同時に「どの補償を外したか」を自分で把握しなければならない難しさでもあります。特に火災保険に慣れていない人は、見積もり時に補償対象外になるケース、水災や地震の扱い、免責金額、家財上限まで具体的に確認した方が安心です。

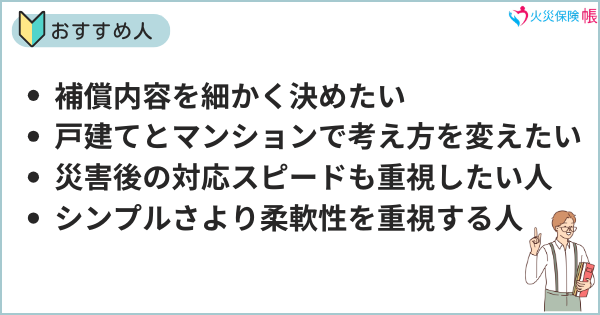

AIG損保火災保険はこんな人におすすめ

AIG損保火災保険は、補償内容を自分で細かく調整したい人に向いています。公式サイトでも、ワイドな補償に加え、特約や割引制度、付帯サービスが用意されていることが強調されています。たとえば、自然災害リスクが高い戸建てなら水災を厚めに考え、マンションなら不要な補償を整理するなど、住環境に応じた設計がしやすい商品です。保険を「セット商品」として選ぶより、「必要な機能を組み合わせる商品」と考える人には相性がよいでしょう。

一方で、火災保険をなるべくシンプルに決めたい人には、やや難しく感じやすい面もあります。AIG損保は自由度が高い分、確認項目も多く、地震保険の有無、水災の必要性、破損・汚損の対象範囲、免責金額、支払限度額まで理解しておく必要があります。つまり、向いている人がはっきり分かれる保険です。商品そのものが悪いのではなく、選び方を誤ると満足度が下がりやすいタイプといえます。

補償内容を細かく決めたい人

自分の家や暮らし方に合わせて、必要な補償だけを残したい人にはAIG損保は向いています。火災だけでなく風災、水災、水濡れ、盗難、破損・汚損などを組み合わせて検討できるため、過不足の少ない設計を目指しやすいからです。特に、他社の一律パッケージだと不要な補償まで付いていると感じる人には選びやすい商品です。反対に、保険の知識がほとんどない状態で自由設計型を選ぶと、必要な補償を削ってしまうリスクがあります。

戸建てとマンションで考え方を変えたい人

AIG損保のプラン構成は、戸建てとマンションで考え方を変えたい人とも相性があります。パンフレットでは、マンション向けの選択肢としてM構造の共同住宅向けの補償選択も示されています。戸建てでは風災や水災、外構、屋外設備への影響も意識しやすく、マンションでは専有部分や家財中心に考えやすいなど、住まいの形で優先順位は変わります。AIG損保はそうした差を反映しやすい一方で、立地に対して本当に不要と言える補償かどうかの見極めは必要です。

災害後の対応スピードも重視したい人

被災後の資金繰りや復旧スピードを重視する人にも、AIG損保は検討しやすい商品です。大規模自然災害時の高額内払い、ATM受取サービス、アーキテクトサービスは、保険金支払いの早さとその後の復旧支援の両面で役立つ可能性があります。特に、手元資金に余裕がない家庭ほど、保険金を早く受け取れる仕組みは実用的です。補償金額だけでなく、事故後にどのくらい動きやすいかまで重視する人には強みになりやすいでしょう。

シンプルさより柔軟性を重視する人

AIG損保は、分かりやすさ一辺倒の商品ではありません。その代わり、必要な補償を組み合わせやすい柔軟性があります。したがって、保険をできるだけ簡単に決めたい人よりも、「多少比較に手間がかかっても、自分に合った内容で組みたい」という人に向いています。見積もり時には、補償対象外の事故や支払限度額まで確認することが前提になりますが、その手間をかける価値を感じる人には候補になりやすい商品です。

AIG損保火災保険のFAQ

よくある質問

いいえ。AIG損保のパンフレットでは、地震・噴火・津波による損害だけでなく、地震等による火災や延焼損害もホームプロテクト総合保険では補償されないと案内されています。補償したい場合は、別途地震保険への加入が必要です。

プランによります。パンフレットの主な契約プランでは、Dプランは水災が対象外です。水災リスクの高い地域では、水災を外すと補償不足になりやすいので注意が必要です。

原則として期待しない方がよいです。AIG損保のパンフレットでは、スマートフォン、タブレット端末、ノート型パソコンなどの携帯式電子機器は、不測かつ突発的な事故の対象外として挙げられています。

補償内容を細かく選びたい人、住まいの条件に合わせて水災や破損・汚損の必要性を判断したい人、被災後の前払い対応や復旧支援も重視したい人に向いています。逆に、できるだけシンプルに決めたい人は、比較時に少し複雑に感じる可能性があります。

まとめ

AIG損保火災保険のデメリットは、地震が本体補償の対象外であること、プランによって水災や破損・汚損が外れること、免責金額や支払限度額があること、対象外事故が細かいことです。特に初心者にとっては、補償が広く見えるぶん、どこに注意点があるのかを見落としやすい商品です。

ただし、AIG損保には、火災以外の自然災害や日常事故まで備えやすい補償の広さ、自由設計のしやすさ、前払い対応やATM受取サービス、修復工事サービスといった強みもあります。つまり、「万人向けに単純で分かりやすい保険」ではなく、「内容を理解して選べば有力候補になる保険」といえます。加入前は、水災を外してよいか、破損・汚損が必要か、地震保険を付けるかの3点を軸に比較すると、失敗を防ぎやすくなります。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。