記事内に広告を含みます

ネット専業のSBI損保火災保険は、自由度の高い補償設定と割引が魅力ですが、対面説明がなく契約内容を自分で選ぶ必要があるため、補償漏れや支払負担が生じやすい点に注意が必要です。契約前にデメリットを把握し、不安を解消しましょう。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

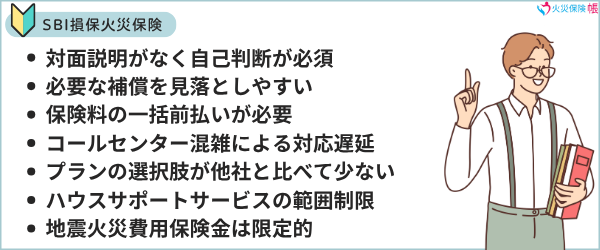

SBI損保火災保険のデメリット

対面説明がなく自己判断が必須

SBI損保の火災保険はインターネット契約が基本で、対面での細かな補償説明がありません。そのため、保険内容の理解不足により、いざという時に慌ててしまうリスクがあります。わからない点は電話相談で補えますが、事前に自分で条文やパンフレットを確認する必要があります。

必要な補償を見落としやすい

補償項目を自由に選択できる反面、「水災」「盗難」「風災」などを設定し忘れると、その事故では保険金が支払われません。特に築年数や所在地(洪水・土砂災害リスク)によっては、必須とすべき特約を後回しにしがちです。契約時に補償リストを一つずつ丁寧に確認しましょう。

保険料の一括前払いが必要

初回契約期間は最大10年と長期固定で、その保険料は契約時に一括で支払わなければなりません。分割払いができないため、一度にまとまった資金が必要となり、家計への負担増が避けられません。ライフプランに合わせた資金計画が重要です。

SBI損保の火災保険て確かに安いけど、支払い方法は長期一括だけなのか。会計処理が面倒くさいから見送った。

— ハロウィンの怪人 (@Phantom_of_USJ) April 1, 2020

コールセンター混雑による対応遅延

大規模災害発生時や繁忙期には、電話窓口が繋がりにくくなるケースが報告されています。緊急時に保険金請求やトラブル対応を急いでも、オペレーターと連絡が取れず、対応が後手に回る可能性があります。顧客満足度調査でも「一度も連絡がなかった」との不満が見受けられます。

契約プランの選択肢が他社と比べて少ない

ネット専業のシンプル設計ゆえ、パッケージ型のプランは用意されておらず、あくまで「必須補償+選択補償」の組み合わせ方式です。パッケージプランで一括検討したい人は、他社のように複数の定型プランを比較できない点に不便を感じるかもしれません。

SBI損保に火災保険の見積を依頼したら、併用住宅は対応できないと言われた。パンフレットには対応していると書いていたのに納得がいかない。もう依頼しない

— Akkiii (@Akkiii0817) October 23, 2023

ハウスサポートサービスの範囲制限

24時間対応の応急作業(ドア開錠、ガラス養生など)は無料ですが、30分を超える作業や専門業者による本格修繕は有償です。トラブル時に「住宅トラブルも保険で全額カバー」と誤解すると、思わぬ自己負担が発生する恐れがあります。

地震火災費用保険金は限定的

地震による火災損害に対する費用保険金は、建物・家財それぞれ5%(限度300万円)までしか支払われません(地震保険とは別扱い)。大地震による大規模焼失では補償額が不足しがちであることを理解しておく必要があります。

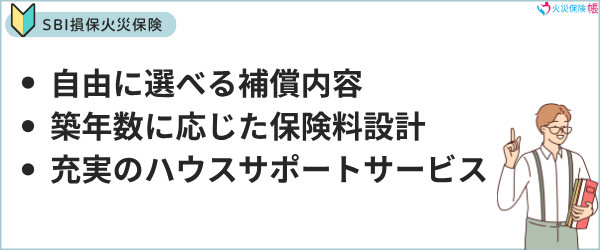

SBI損保の火災保険3つの特長

自由に選べる補償内容

SBI損保の火災保険は、火災・落雷・破裂・爆発の「基本補償」に加え、風災・水災・盗難・水濡れ・破損等といった建物・家財のリスクを、必要に応じて1つずつ自由に取捨選択できます。これにより無駄な補償料を削減しつつ、自宅の構造や立地リスクに合ったきめ細かな保険設計が可能です。

SBI損保、火災保険見積もりシュミレーションこれでどうだ🤔

— ゆに🦋暴落の魔女 (@yuni_fullslot) February 5, 2023

火災・地震から建物、家財を最低限補償できる金額で5年払い74,000円、年額14,800円。今入ってるやつより補償良いのに安くなる。 pic.twitter.com/yb9uWZIP8m

火災保険の補償内容を考える

— 太郎@不動産投資の歩き方 (@taro02122) June 24, 2021

1棟目はうっかり保険入るのを忘れてしまいました

火災保険はSBI損保の5年一択

5年と10年の差額は1万円

考えるのは補償内容

・水災、風災

・盗難

・施設賠償保険

これに入るか入らないか悩みます

施設賠償は保険会社の審査があるので

見積もりには出てきません pic.twitter.com/L32ouPIAGp

SBI損保とソニー損保の火災保険を比較してるけど、SBI損保がいい感じ

— ちくわ (@mayochikiL) March 12, 2024

・臨時費用特約の割合を 30%まで設定できる。ソニー損保は 10%まで

・賃貸建物所有者賠償責任危険補償特約を付けられる

1年あたり 400円くらい高いけど誤差みたいなものだし、保険なんだから手厚い方がいいよね

例:保険料238,600円

| 建物 | 家財 | |

|---|---|---|

| 火災 | 〇 | 〇 |

| 風災 | 〇 | 〇 |

| 水災 | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 |

| 破損 | 〇 | 〇 |

| 地震 | 〇 | 〇 |

カスタマイズ例:保険料179,860円

| 建物 | 家財 | |

|---|---|---|

| 火災 | 〇 | 〇 |

| 風災 | 〇 | ✖ |

| 水災 | ✖ | ✖ |

| 盗難 | 〇 | 〇 |

| 水濡れ | 〇 | 〇 |

| 破損 | ✖ | ✖ |

| 地震 | 〇 | 〇 |

保険料の算出条件

保険始期日:2024年11月1日、物件所在地:神奈川県横浜市磯子区、構造級別:T構造、自己負担額:建物0円(破損等:5万円) 、家財0円(破損等:5万円)、保険期間:5年(地震保険:5年)、払込方法:長期一括払、地震保険割引:建築年割引、建築年月:2024年11月

築年数に応じた合理的な保険料設計

契約建物の築年数が浅いほど保険料が割安になる仕組みを採用。築後間もない新築住宅には低廉な保険料を適用し、築年が経過するごとに段階的に保険料を見直すことで、経年劣化リスクを合理的に反映します。長期固定契約時にも同様の割安設定が継続します。

充実のハウスサポートサービス

すべての火災保険契約※に自動付帯し、給排水管の詰まり・水漏れ、窓ガラス破損時の養生、玄関カギの開錠、電気・ガス設備の応急点検・処置など、30分程度の軽作業を24時間365日無料で実施。特殊作業や部品代は別途有償ですが、「ちょっとしたトラブル」を迅速に対応できる心強いサービスです。

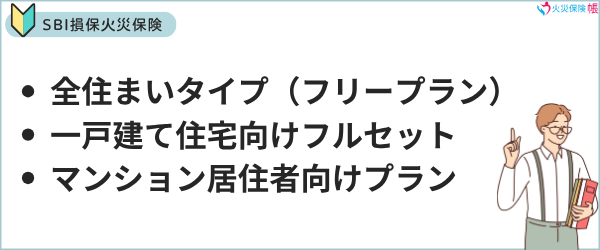

SBI損保の火災保険の契約プランと補償内容

以下では、SBI損保の火災保険が提供する契約プランとその補償内容を、ユーザーの住まいタイプやニーズ別に詳しく解説します。SBI損保の火災保険は、従来の「パッケージ型」ではなく、必要な補償を自由に選べる“フリープラン”を基本としつつ、初めて利用する方向けの「おすすめプラン」も用意されています。大きく以下の3種類に分かれます。

全住まいタイプ(フリープラン)

基本補償の「火災・落雷・破裂・爆発」は必須で付帯。その他「風災・雹災・雪災」「水災」「盗難」「水濡れ」「破損等」など、建物・家財の補償項目を必要に応じて1つずつ自由に選択できます。さらに、臨時費用補償や地震火災費用保険金、各種特約もカスタマイズ可能です。お住まいの構造・立地・ライフスタイルに合わせたきめ細かい補償設計が可能。地震保険の付帯も任意で対応できます。

一戸建て住宅向けフルセット

一戸建てに必要とされる主要補償をパッケージ化。

- 火災のリスク:火災・落雷・破裂・爆発

- 自然災害のリスク:風災・雹災・雪災・水災

- 日常生活のリスク:盗難・水濡れ・破損等

- 事故に伴う費用:臨時費用保険金・残存物取片づけ費用・失火見舞費用・地震火災費用保険金

- 特約:個人賠償責任/類焼損害/バルコニー等修繕費用/携行品損害/受託物賠償責任/賃貸建物所有者賠償責任 など

特長:一戸建て特有のリスクをまとめてカバーしつつ、個別設定の煩わしさを低減。地震火災費用も含むフルセットで安心度が高い設計です。

マンション居住者向けプラン

マンション居住者に絞ったコンパクトなセットプラン。

- 火災のリスク:火災・落雷・破裂・爆発

- 自然災害のリスク:風災・雪災(※水災は要選択)

- 日常生活のリスク:水濡れ・破損等

- 事故に伴う費用:臨時費用保険金・残存物取片づけ費用・失火見舞費用・地震火災費用保険金

- 特約:バルコニー等修繕費用/携行品損害/受託物賠償責任/賃貸建物所有者賠償責任 など

特長:共用部トラブルや携行品損害など、マンションならではのリスクに対応しつつ保険料を抑えたプラン設計です。

各プランとも、築年数やオール電化住宅、ノンスモーカーなどの割引制度を活用することで、よりお得に加入できます。ご契約にあたっては、公式サイトのパンフレットや重要事項説明書で最新情報を必ずご確認ください。

まとめ

SBI損保火災保険は低コスト・高カスタマイズ性が魅力ですが、対面説明なし・自己選択制・一括前払いなどのデメリットも抱えます。契約前に補償漏れや支払負担の有無をしっかり確認し、不安点はコールセンターで解消することをおすすめします。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。