記事内に広告を含みます

近年の大規模災害や物価高の影響を受け、保険会社の火災保険は掛け金の上昇が続いています。それにより、掛け金が安いとされる宮崎県民共済の「新型火災共済」に注目が集まっており、更新のタイミングで乗り換えを検討している方もいるのではないでしょうか。

ただし、宮崎県民共済の「新型火災共済」は安さがメリットである一方、デメリットもあります。そこでこの記事では、安易に契約して後悔しないために、宮崎県民共済の「新型火災共済」について、口コミ・評判やメリット・デメリットについて詳しく解説していきます。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

宮崎県民共済「新型火災共済」の口コミ評判

まずは宮崎県民共済の火災共済「新型火災共済」に関する口コミや評判を紹介したいところですが、残念ながら宮崎県での利用者の口コミは見つかりません。ただし「新型火災共済」は全国の都道府県民共済で共通して提供されている制度であるため、ここでは他の地域の都道府県民共済に関する口コミをご紹介します。

口コミで目立ったのは「掛け金が安い」というSNSへの投稿で、県民共済の「新型火災共済」を知人に勧めている投稿がいくつも見つかりました。一方で「支払いが遅い」という口コミもあり、メリットだけでなく、デメリットもあることがわかります。

また、保障対象が限定的ということもあり、安さは魅力だけど加入を見送ったケースもありました。このように、「新型火災共済」は誰にでもおすすめというわけではなく、加入者を選ぶ火災共済だということが、口コミから読み取れます。

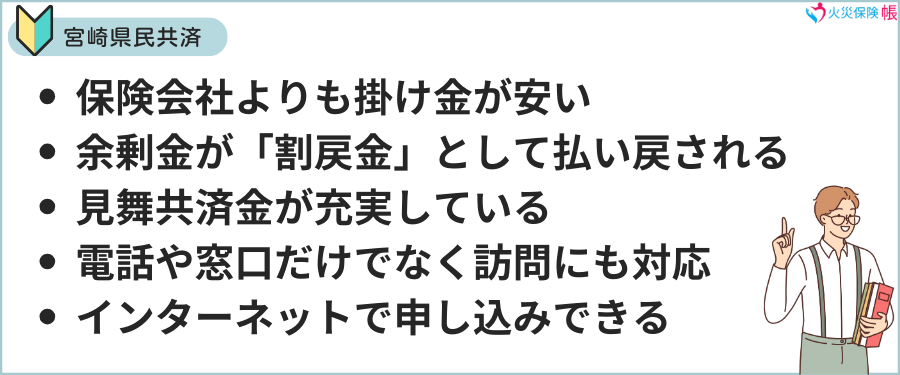

宮崎県民共済「新型火災共済」のメリット

- 保険会社の火災保険よりも掛け金が安い

- 余剰金が「割戻金」として払い戻される

- 失火見舞費用、風水雪害などの見舞共済金が充実している

- 相談は電話や窓口だけでなく、訪問にも対応してくれる

- インターネットで簡単に申し込みできる

宮崎県民共済の「新型火災共済」にはこのような5つのメリットがあります。それぞれの内容を詳しく見ていきましょう。

保険会社の火災保険よりも掛け金が安い

宮崎県民共済の「新型火災共済」は営利を目的としていないため、保険会社の火災保険と比較すると、ほとんどのケースで掛け金が安くなります。たとえば30坪の木造住宅の掛け金は、年払いで16,800円にしかなりません。

これに家財の掛け金も加わりますが、3人家族で上記条件なら住宅と家財の掛け金の合計は26,400円になります。保険会社の火災保険(地震保険なし)は年額3万円以上するのが一般的で、保険会社によっては5万円台になることもあります。

このように、保険会社の火災保険と比べると圧倒的に安くなる点が、宮崎県民共済の「新型火災共済」最大のメリットになります。

余剰金が「割戻金」として払い戻される

宮崎県民共済の「新型火災共済」は、「30坪・木造住宅・3人家族」での掛け金が26,400円とお伝えしましたが、実質の掛け金はもっと安くなります。新型火災共済は余剰金が「割戻金」として払い戻される仕組みがあり、2023年度は20%が還元されました。

上記のケースでは5,280円の「割戻金」が発生する計算になるため、実質の掛け金は21,120円になります。年度により割戻率は異なりますが、多くのケースで割戻金を受け取ることができるので、お得感があります。

失火見舞費用、風水雪害などの見舞共済金が充実している

宮崎県民共済の「新型火災共済」は、火災や破裂・爆発、落雷などによる損害だけでなく、失火見舞費用、風水雪害などの見舞共済金が充実しています。地震による損害も保障対象になっており、追加費用なしで最高300万円まで共済金を受け取れます。

また、お風呂の空だきによる損害にも対応しており、幅広いリスクに対しても保障を受けられるというのも「新型火災共済」のメリットです。

相談は電話や窓口だけでなく、訪問にも対応してくれる

宮崎県民共済の「新型火災共済」は、電話や窓口での相談に加えて、訪問での相談にも応じてくれます。対面で相談したいけど、窓口のある宮崎市までは遠くて行けないという方でも丁寧な説明を受けることができ、納得したうえで加入できます。

また、宮崎県の各地で店頭相談会を行うなど、より多くの人に説明できる場を設けており、利用者の立場になってくれる点もメリットのひとつになります。

インターネットで簡単に申し込みできる

宮崎県民共済の「新型火災共済」は、インターネットで簡単に申し込みできます。窓口で手続きする必要がないので、営業時間を気にせずに申し込みできます。しかも、インターネットで申し込みした場合には、口座振替できる金融機関の選択肢が増えます。

また、インターネットで申し込みが難しい方のために、宮崎県のファミリーマート各店に加入申込用紙が設置されています。このように、県全域で簡単に申し込みできる環境が整っている点も、宮崎県民共済の「新型火災共済」の大きなメリットです。

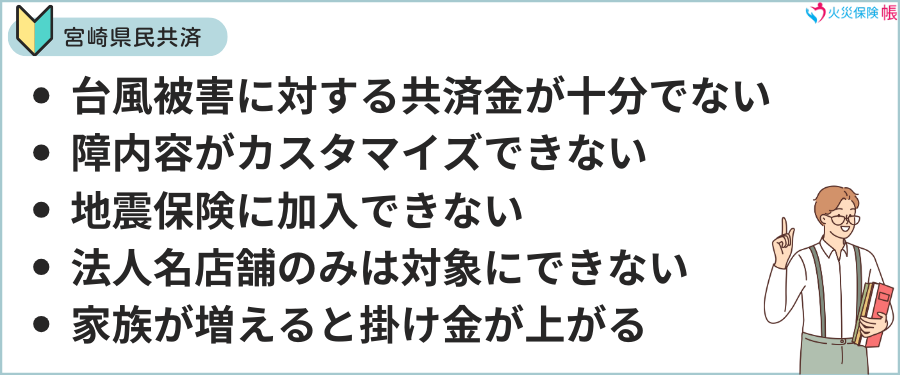

宮崎県民共済「新型火災共済」のデメリット

- 台風被害に対する共済金が十分でない

- 保障内容が固定されておりカスタマイズできない

- 地震保険に加入できない

- 法人名義および店舗のみの物件は対象にできない

- 家族が増えると掛け金が上がる

掛け金が安いというメリットがある一方で、宮崎県民共済の「新型火災共済」には、このようなデメリットもあります。デメリットについても、それぞれの内容を詳しく見ていきましょう。

台風被害に対する共済金が十分でない

宮崎県は台風の通過が多く、毎年のように風水害による住宅被害が発生しています。過去には住宅の全壊被害も報告されており、台風対策は不可欠です。

ところが、宮崎県民共済の「新型火災共済」は風水雪害による損害は、見舞共済金によるサポートのみで、支払限度額も最高600万円までとなっています。

火災への保障は充実していますが、台風による損害保障は手厚いとはいえず、保険会社の火災保険と比べると見劣りするというのが、宮崎県ならではのデメリットになります。

保障内容が固定されておりカスタマイズできない

県民共済の「新型火災共済」はプランがひとつしかなく、保障内容を自由に選んだり、必要ない保障内容を削ったりすることができません。保険会社の火災保険は、カスタマイズしやすい商品が増えており、自由度が低い点で見劣りします。

選択できる特約も2つしかないというのも、宮崎県民共済の「新型火災共済」のデメリットです。このため、基本的には「最低限の保障で掛け金を安くしたい」ケース以外では、満足度が下がる可能性もあります。

地震保険に加入できない

保険会社の火災保険を契約すると、国と保険会社と共同で運営する「地震保険」をセット加入できます。これにより、関東大震災クラスの大地震が発生しても、火災保険の保険金額の最大50%まで保障してもらえます。

ところが宮崎県民共済の「新型火災共済」には、地震保険がありません。保障金の20%(見舞共済金を含む)まで受け取れる「地震特約」が用意されていますが、大地震の場合には減額される可能性もあり、地震に対してしっかりと備えることができません。

法人名義および店舗のみの物件は対象にできない

節税効果を期待して、自宅を法人名義にしようと考えている経営者もいますが、残念ながら宮崎県民共済の「新型火災共済」は、法人名義の物件は対象外となります。同じく、店舗も対象外となっており、ビジネスでの利用ができません。

とくに注意したいのが、自宅を店舗としている併用住宅のケースです。

- 店舗等部分の面積が「20坪以上」

- 店舗等部分の面積が「居住部分の面積を超える」

※店舗等部分は居住と共用の部分を含みます。

このいずれかに該当するケースでは、居住部分のみが保障対象になります。店舗は別の火災保険に加入する必要があるため注意してください。

家族が増えると掛け金が上がる

「新型火災共済」では、家財保障の掛け金が家族の人数に応じて決まる仕組みになっています。シンプルでわかりやすい反面、家財が増えたわけでもないのに、家族が増えただけで掛け金が上がってしまいます。

たとえば、夫婦2人だったときには、木造住宅の家財の掛け金額が年払いで6,400円だったものが、子どもが生まれると9,600円と1.5倍になります。家財がそこまで増えるわけではないのに、掛け金額が人数に合わせて増えるのはデメリットのひとつになります。

ただし、子どもが独立して家を出ていくと掛け金額が下がるため、家族構成の変化に応じてメリットにもなり得る一面もあります。

宮崎県民共済の火災共済概要

宮崎県民共済の「新型火災共済」は、火災だけでなく地震や風水雪害などで損害が発生した場合に共済金を受け取れる制度です。手頃な掛け金で加入できる一方、共済ならではの特徴もあります。ここではそんな、宮崎県民共済の火災共済について、その概要をご紹介していきます。

加入条件

- 宮崎県在住もしくは県内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 宮崎県民共済に200円の出資金を払って、組合員となっている

宮崎県民共済の「新型火災共済」に加入するためには、宮崎県民共済の組合員であることが条件になります。ただし、「新型火災共済」の加入に合わせて組合員になることもできるため、県内在住者もしくは勤務者であれば、誰でも利用できます。

加入の対象

- 加入者またはその家族が所有し、人が住んでいる「住宅」

- 加入者や家族が住んでいる住宅内の「所有家財」

「新型火災共済」の保障対象となるのは「住宅」と「家財」です。持ち家の場合には両方、賃貸暮らしの場合には「家財」のみが対象となります。また、貸している住宅も加入対象にでき、その場合は「住宅」のみ保障の対象となります。

| 住まい | 住宅 | 家財 |

|---|---|---|

| 持ち家 | ◯ | ◯ |

| 賃貸 | – | ◯ |

| 住宅貸している | ◯ | – |

※「家族」は加入者と生計を一にする2親等内の親族が該当します。

※賃貸住宅に住んでいる方は借家人賠償責任特約を付帯できます。

保障額と掛け金

宮崎県民共済の新型火災共済は、坪数や家族人数で保障額と掛け金額が決まります。住宅と家財それぞれの保障額(加入上限額)と掛け金は次のようになっています。

住宅の保障額 (1坪あたり)70万円

| 種類 | 月払い | 年払い |

| 木造等 | 49円 | 560円 |

| 鉄筋コンクリート造 | 30円 | 336円 |

家財の保障額 (1人あたり)400万円

| 種類 | 月払い | 年払い |

| 木造等 | 280円 | 3,200円 |

| 鉄筋コンクリート造 | 168円 | 1,920円 |

※家財の保障額は2,000万円(5人分)が上限です。このため家族が6人以上の場合も、掛け金額は家族人数5人として計算します。

保障内容

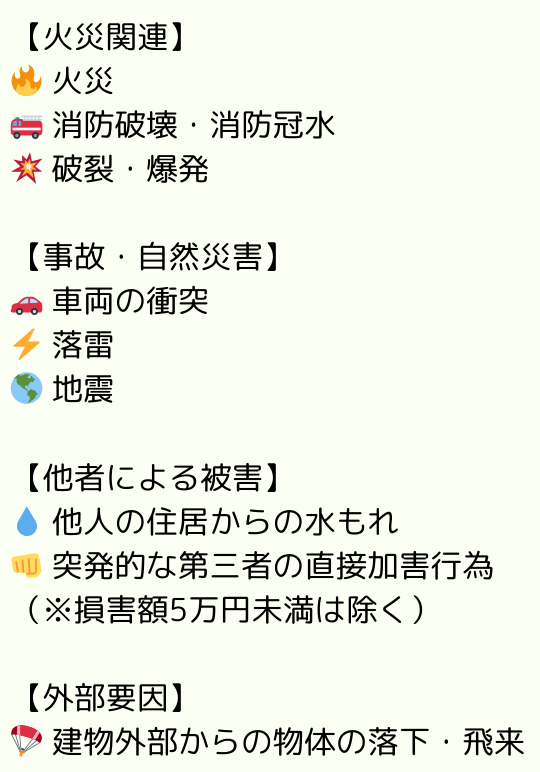

宮崎県民共済の「新型火災共済」では、下記のリスクから住宅や家財を守ってくれます。

- 火災

- 消防破壊・消防冠水

- 破裂・爆発

- 車両の衝突

- 落雷

- 他人の住居からの水もれ

- 突発的な第三者の直接加害行為(損害額が5万円未満のものを除く)

- 建物外部からの物体の落下・飛来

- 地震

※地震を起因とする損害は、自動セットされる見舞共済金の「地震等」により保障されます。

自動セットされる見舞共済金

宮崎県民共済の「新型火災共済」には見舞共済金が用意されており、保障対象に含まれていない災害が発生した場合にも、手厚いサポートを受けられます。

臨時費用

火災で自宅での暮らしができなくなったとき、仮住まいなどの臨時費用が支払われます。

※風呂の空だき共済金が支払われる場合を除く。

| 共済金額 | 火災等共済金の20%(最高200万円まで) |

焼死等

加入している住宅の火災などで、加入者またはその家族が、事故の日から180日以内に死亡、もしくは重度障害になった場合に共済金が支払われます。

| 共済金額 | 1人100万円(合計500万円まで) |

持ち出し家財

加入している住宅の外に持ち出した保障対象の家財が、火災などによって損害を受けた場合に共済金が支払われます。

| 共済金額 | 家財に対する加入額の20%の範囲内で最高100万円まで |

失火見舞費用

加入している住宅の火災や破裂、爆発で、隣家など第三者の建物や動産に損害を与えた場合に、見舞費用として共済金が支払われます。

| 共済金額 | 加入額の20%の範囲内で1世帯当たり40万円まで(最高100万円まで) |

借家修復

借家の家屋に火災などで損害を与えた場合に、その修復費用として共済金が支払われます。

| 共済金額 | 加入額の20%の範囲内で最高100万円まで |

漏水見舞費用

階下や第三者の建物や動産に、水濡れ損害を与えた場合、見舞費用として共済金が支払われます。

| 共済金額 | 加入額の20%の範囲内で1世帯当たり40万円まで(最高100万円まで) |

風水雪害

床上浸水や風水雪害により、10万円を超える損害を被った場合に、共済金が支払われます。

| 共済金額 | 最高600万まで |

地震等

地震などによって加入住宅に損害が発生した場合、損害の大きさに合わせて共済金が支払われます。

半壊・半焼以上 加入額の5%の範囲内で最高300万円まで

半壊・半焼未満 損害額 20万円を超える損害を加入住宅が被ったとき一律5万円 (加入額100万円以上の場合のみ)

| 共済金額 | 死亡・重度障害 1人100万円(合計500万円まで) |

風呂の空だき

風呂の空だきによって、加入している住宅の浴槽や風呂釜などに損害が発生した場合、共済金が支払われます。

| 共済金額 | 最高5万円まで(住宅に加入の場合) |

付帯できる特約

宮崎県民共済の新型火災共済には、下記2種類の特約が用意されています。

- 地震特約

- 借家人賠償責任特約

それぞれの特約について、内容を詳しく見ていきましょう。

地震特約

新型火災共済に付帯できる「地震による損害に備える」特約です。加入額(保障)は新型火災共済の加入額の15%です。

構造:木造

新型火災共済の加入額(住宅と家財の合計):3,000万円

建物が所在する都道府県:宮崎県

加入額:3,000万円×15%=450万円(見舞共済金と合わせて600万円が支払われます)

年払い掛け金:3,000×4.2=12,600円

月払い掛け金:3,000×0.3675=1,103円

※「4.2」および「0.3675」は、宮崎県(Bグループ)における新型火災共済加入額1万円あたりの掛け金です。

借家人賠償責任特約

借主(加入者またはご加入者と生計を一にする親族)の過失に起因する下記事故により、借用住宅に損害を与えてしまった場合、法律上の損害賠償として保障額を限度として共済金を支払ってもらえます。

・火災

・破裂・爆発

・漏水等

・盗難による借用住宅の損壊

・借用住宅に住み、新型火災共済の「家財」に加入していること

・加入者または加入者と生計を一にする親族が、借用住宅の貸主と賃貸借契約または使用貸借契約を締結していること

・借用住宅の所有者が第三者(加入者と同一生計の親族を含まない)であること

保障額と掛け金

| 加入コース (保障額) | 掛け金額 | |||

| 木造等 | 鉄筋コンクリート造 | |||

| 月払い | 年払い | 月払い | 年払い | |

| 500万円 | 180円 | 2,000円 | 90円 | 1,000円 |

| 1,000万円 | 360円 | 4,000円 | 180円 | 2,000円 |

借家人賠償責任特約は、保障額(支払限度額)に合わせて2つのコースが用意されています。コースは自分で選ぶことになりますが、コース選択の目安は下記になります。

- 借用住宅の面積が30㎡未満:500万円コース

- 借用住宅の面積が30㎡以上:1,000万円コース

宮崎県民共済「新型火災共済」の申込み方法

宮崎県民共済の新型火災共済の申込み方法は、下記の3つです。

- インターネット

- 郵送

- 銀行

手軽なのはインターネットで、都民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送や銀行窓口での申し込みにも対応しています。

宮崎県民共済「新型火災共済」掛け金の払込方法

宮崎県民共済「新型火災共済」の掛け金の払込方法は保険会社の火災保険と異なり、クレジットカードやコンビニ払い、スマホ決済などには対応していません。金融機関の指定口座から振替にて払い込む必要があります。

加入を検討する際の注意点

ここまでの説明で、宮崎県民共済の火災共済「新型火災共済」の特徴を把握できたかと思います。デメリットがあるものの、掛け金の安さは魅力的だと感じて、選択肢のひとつとして検討しようと考えている方もいるはずです。

そこでここでは、加入を検討する段階で注意すべきポイントを、詳しく解説していきます。

耐震性能に優れた住宅を建てる

「新型火災共済」は、地震への保障が限定的なため、万一に備えるためには、建物そのものの耐震性能を高めることが重要です。

これから家を建てる予定の方は、耐震等級3の住宅(建築基準法の1.5倍の耐震性)を検討しましょう。耐震等級3の家であれば、南海トラフ巨大地震のような大規模災害でも、全壊・半壊といった深刻な被害を避けられる可能性が高まります。

共済で備えるだけが防災対策ではありません。建物の構造そのものを強化することで、保障の不足を補ってください。

災害リスクの低い土地を選んで家を建てる

まだ土地を探しの段階にある方は、災害リスクの低い土地を選びましょう。

- 高台にある

- 地盤が強い

- 周囲に急傾斜地や崖がない

このような条件を満たす土地がおすすめです。

高台なら浸水リスクを下げられますし、地盤が強ければ地震による建物損壊のリスクも軽減できます。また、崖がない場所であれば土砂災害のリスクも低くなります。

こうしたリスクの少ない土地に家を建てることで、共済の保障内容が最低限でも、安心して暮らせる環境をつくることができます。

いざというときに備えて毎月積み立てをしておく

どれだけリスクの少ない土地に家を建てても、自然災害を完全に防ぐことはできません。そのため、「新型火災共済」に加入する際は、保障の限界を意識しつつ、自分自身でも備えを整えておくことが大切です。

たとえば、家が全壊した場合に備えて、自己資金も含めて再建が可能なよう、毎月一定額を積み立てておくと安心です。

住宅ローンの返済に追われないように、無理のない返済計画を立て、積み立てができる家計のバランスを保つようにしましょう。ボーナスの一部を貯蓄に回すなど、日頃から備える意識を持つことも大切です。

保険会社の火災保険も含めて比較検討する

掛け金を1円でも安く抑えたいなら、「新型火災共済」は魅力的な選択肢です。ただし、保険会社の火災保険であれば、保障内容をカスタマイズしながら台風や地震にも柔軟に備えることができます。

そのため、最初から共済だけに絞らず、火災保険との比較も行うことをおすすめします。見積もり依頼して、保障内容や対応力も含めたうえで総合的に判断しましょう。

火災保険や火災共済で大切なのは、納得して加入するということです。掛け金の安さや口コミでの評判だけで決めてしまうと、いざというときに後悔することになります。そうならないように、納得できるまで説明を受けたうえで、加入するかどうかを決めましょう。

まとめ

掛け金の安さが魅力の宮崎県民共済の新型火災共済ですが、それ以外にも割戻金が発生したり、見舞共済金が充実していたりするなど、複数のメリットがあります。ただし、利用者の口コミからもわかりますように、保障内容が限定的であるといったデメリットもあります。

とくに台風や地震に対して、しっかり備えたいなら、保険会社の火災保険に地震保険を追加させることも選択肢に入れて検討してください。ただし、災害リスクの低い地域に、耐震性能の高い住宅を建てる予定があるのであれば、「新型火災共済」でも十分対応できるケースもあります。

重要なのは、住む地域のリスクや住宅の条件、自身のライフスタイルなどを総合的に考慮することです。掛け金の安さだけで決めるのではなく、必要な保障が得られるかどうかを見極め、保障について納得したうえで加入しましょう。

参考:ダイヤモンド不動産研究所

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。