記事内に広告を含みます

近年、保険会社が取り扱う火災保険の掛け金が高騰していることもあり、掛け金の安い東京都民共済の火災共済「新型火災共済」に注目が集まっています。ただし、火災保険とは異なる特徴があるため、「掛け金が安いから」という理由だけで契約すると、後悔する可能性があります。

そこでこの記事では、東京都民共済の「新型火災共済」について、実際の利用者の口コミや、メリット・デメリットを詳しくご紹介していきます。これから家を建てる方や、火災保険の見直し・乗り換えを検討している方は、ぜひ参考にしてください。

1番安い火災保険が見つかる

丸尾健 FP経験15年目

(1971.1生まれ)

株式会社N&Bファイナンシャル・コンサルティング代表取締役。大学卒業後、大手商社系ハウスメーカーの店長職を経て国内金融機関のファイナンシャル・プランニング部門に転職。FP経験現在15年目。新規年間相談件数120件前後、面談累計件数1,500件以上。主に個別相談を中心に活動する実務家FP。

東京都民共済「新型火災共済」の口コミ評判

まずは、東京都民共済「新型火災共済」の利用者や、加入を検討した方がどのように評価しているのかを見ていきましょう。SNSなどに投稿された口コミや評判の一部をピックアップして紹介します。

口コミをまとめると、「掛け金が安い」「火災保険と比べて保障が弱い」の2つの声がほとんどでした。火災に対して備えるというよりも、住宅ローンの融資を受けるために「とにかく安い火災共済に入りたい」といった理由で選んでいる方もいました。

また、これまで保険会社の火災保険に加入していたものの、掛け金の高騰をきっかけに、更新のタイミングで東京都民共済の新型火災共済に乗り換えているケースも見られました。

多くの方が、メリットとデメリットを比較したうえで、「コストパフォーマンスが高い」と感じて契約しているようです。では、具体的にどのようなメリットとデメリットがあるのか。次の章で詳しく解説していきます。

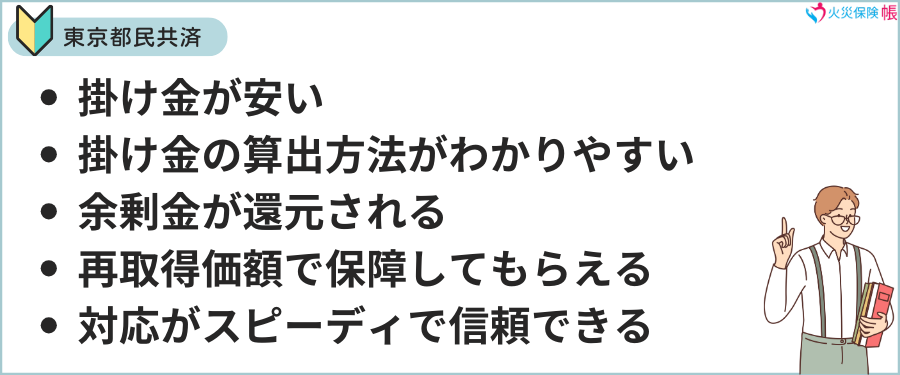

東京都民共済「新型火災共済」のメリット

- 掛け金が安い

- 掛け金の算出方法がわかりやすい

- 余剰金が還元される

- 再取得価額で保障してもらえる

- 対応がスピーディで信頼できる

東京都火災共済協同組合の火災共済「新型火災共済」には、このようなメリットがあります。それぞれのメリットについて、詳しく解説していきます。

掛け金が安い

「新型火災共済」の最大のメリットは、掛け金が安い点にあります。

保険会社の火災保険はビジネスとして運営されているため、保険会社の利益や広告宣伝費なども掛け金に反映され、どうしても高額になりがちです。

ところが、東京都民共済の「新型火災共済」は、組合員同士の助け合いを目的とした非営利の共済であるため、営利を追求していないことから、掛け金を最小限に抑えることができます。

掛け金の算出方法がわかりやすい

一般的な火災保険の掛け金は、地域の災害リスクや建物の条件に応じて細かく変動し、その算出方法も不透明であることが多いため、「なぜこの金額なのかわからない」と感じるケースも少なくありません。

一方で東京都民共済の「新型火災共済」は、掛け金の算出方法がとてもシンプルです。掛け金は「坪数・建物の構造・支払い方法」だけで決まり、明確で納得しやすい仕組みになっています。

余剰金が還元される

東京都民共済の「新型火災共済」は、営利目的ではないため、収支に余剰金が発生した場合、「割戻金」として加入者に還元されます。2023年度の割戻率は、払込掛金の20.00%になっており、たとえば掛け金が年間19,600円だった場合には、3,920円が割戻金として戻って来る計算になります。

再取得価額で保障してもらえる

他組合の火災共済の場合、損害を時価での保障される場合もあり、建て直しに必要な金額との差額を自己負担しなければならないこともあります。

ところが東京都民共済の「新型火災共済」は、再取得に必要な金額(再取得価額)で共済金が支払われるため、自己負担を抑えて再建できるといったメリットがあります。

対応がスピーディで信頼できる

東京都民共済は対象範囲を東京都に絞っており、火災や自然災害などが発生したときにも迅速に対応してもらえます。

保険会社によっては、保険金の支払いまでに時間がかかるケースもありますが、東京都民共済ではスムーズな手続きと支払いが期待できるため、被災後の生活を早期に安定させることができます。

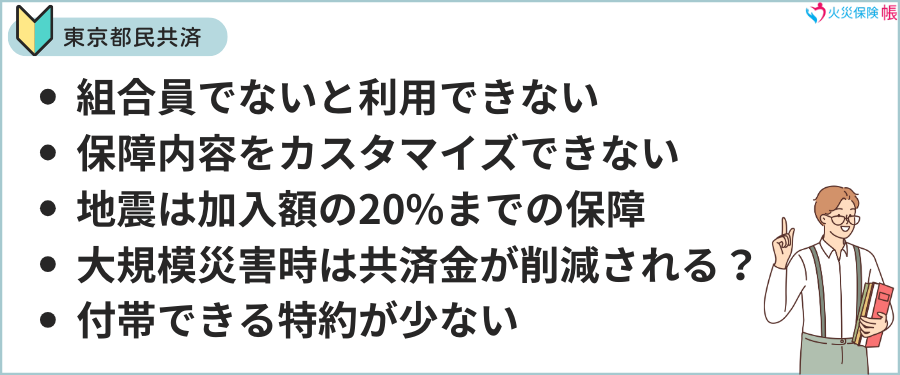

東京都民共済「新型火災共済」のデメリット

- 組合員でないと利用できない

- 保障内容をカスタマイズできない

- 地震による損害は加入額の20%までしか保障されない

- 大規模災害発生時は共済金が削減されることもある

- 付帯できる特約が少ない

掛け金の安さが魅力の東京都民共済の「新型火災共済」ですが、残念ながらメリットの裏には上記のようなデメリットも隠れています。それぞれのデメリットについても、内容を詳しく見ていきましょう。

組合員でないと利用できない

東京都民共済は組合員向けの共済制度です。そのため、「新型火災共済」を利用するには出資金を払って組合員になる必要があります。

出資金は200円と少額で、経済的な負担はほとんどありませんが、組合との信頼関係が損なわれて組合員資格を失った場合に、継続利用できなくなる可能性があります。

保障内容をカスタマイズできない

一般的な火災保険では、保障内容をある程度自由に選択・カスタマイズできる商品が多く、ライフスタイルに応じた契約が可能です。しかし、「新型火災共済」は一律の保障内容が提供されており、個別に保障を増やしたり減らしたりすることができません。

たとえば、「マンションだから車両の衝突による損害は保障不要」と思っても、その保障を除外することはできず、必要のない保障にも掛け金を支払う必要があります。

地震による損害は加入額の20%までしか保障されない

東京都民共済の「新型火災共済」には、地震による損害を保障する見舞共済金が用意されていますが、最高300万円までしか保障されません。地震特約を付帯することで共済金を増やせますが、それでも加入額の20%が上限となります。

このため、地震で自宅が全壊もしくは半壊した場合には、費用の大部分を自己負担する形で家を建て直すことになります。

大規模災害発生時は共済金が削減されることもある

地震に対する共済金が少ないだけでなく、大規模災害が発生した際、共済金が削減される可能性もあります。これは、損害の総額が一定額を超えると、共済金の総支払限度額に達するためです。

現在設定されている総支払限度額は以下のとおりです(2024年4月1日現在)

| 地震等の損害 | 3,000万円 |

| 風水害等の損害 | 800万円 |

大規模地震や広範囲の風水害が発生した場合、本来の保障額よりも削減される可能性があるため、安心できる保障を求める方には不安材料となります。

付帯できる特約が少ない

東京都民共済の「新型火災共済」に付帯できる特約は、以下の2種類のみです。

- 地震特約

- 借家人賠償責任特約

「地震特約」は持ち家がある方を対象とし、「借家人賠償責任特約」は賃貸住宅で暮らしている人を対象としているため、付帯できる特約は実質1つになります。保険会社の火災保険のように幅広い範囲を保障するための特約を付帯させることができません。

東京都民共済の火災共済概要

東京都民共済の「新型火災共済」は、火災や自然災害などから都民の暮らしを守るための火災共済になります。加入を検討するときには、火災共済の内容を把握しておく必要がありますので、ここでは東京都民共済の火災共済の概要についてご紹介していきます。

加入条件

- 東京都在住もしくは都内勤務

- 相互扶助によって組合員の生活の安定と向上を図るという趣旨に賛同する

- 東京都民共済に出資金(200円)を払い込み、組合員となっている

東京都民共済の「新型火災共済」は、組合員のための共済制度です。このため、加入するためには、出資金を払い込んで、東京都民共済の組合員になる必要があります。

加入の対象

- 加入者またはその家族が所有し、人が住んでいる「住宅」

- 加入者や家族が住んでいる住宅内の「所有家財」

※「家族」は加入者と生計を一にする2親等内の親族が該当します。

加入者が自分の持ち家で暮らしている場合は、「住宅」と「家財」を対象にでき、賃貸住宅の場合には「家財」のみ対象にできます。加入者や家族以外が暮らしている住宅(貸している住宅)も加入対象にでき、その場合は「住宅」のみ保障の対象にできます。

| 物件 | 住宅 | 家財 |

|---|---|---|

| 持ち家 | ◯ | ◯ |

| 賃貸 | – | ◯ |

| 貸している | ◯ | – |

※賃貸住宅に住んでいる方は借家人賠償責任特約を付帯できます。

<h3>保障額と掛け金</h3>

メリットでもお伝えしましたように、東京都民共済の新型火災共済は、坪数や家族人数で保障額と掛け金額が決まります。住宅と家財それぞれの保障額(加入上限額)と掛け金は次のようになっています。

住宅の保障額(1件あたり)70万円

| 種類 | 月払い | 年払い |

| 木造等 | 49円 | 560円 |

| 鉄筋コンクリート造 | 30円 | 336円 |

家財の保障額(1人あたり)400万円

| 種類 | 月払い | 年払い |

| 木造等 | 280円 | 3,200円 |

| 鉄筋コンクリート造 | 168円 | 1,920円 |

※家財の保障額は2,000万円(5人分)が上限です。このため家族が6人以上の場合も、掛け金額は家族人数5人として計算します。

保障内容

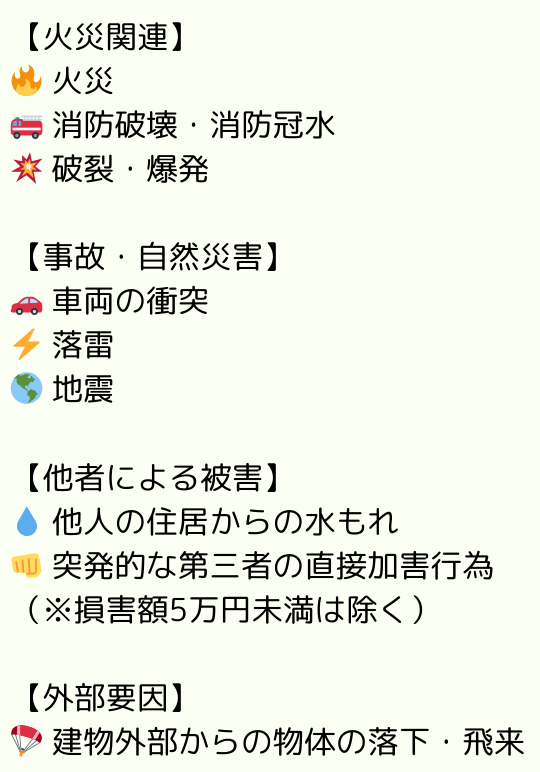

東京都民共済の「新型火災共済」では、下記のリスクから住宅や家財を守ってくれます。

- 火災

- 消防破壊・消防冠水

- 破裂・爆発

- 車両の衝突

- 落雷

- 他人の住居からの水もれ

- 突発的な第三者の直接加害行為(損害額が5万円未満のものを除く)

- 建物外部からの物体の落下・飛来

- 地震

※地震を起因とする損害は、自動セットされる見舞共済金の「地震等」により保障されます。

自動セットされる見舞共済金

保障内容とは別に見舞共済金などが用意されており、損害発生時に手厚いサポートを受けられます。どのよう見舞共済金があるのか見ていきましょう。

臨時費用

火災で自宅での暮らしができなくなったとき、仮住まいなどの臨時費用が支払われます。

※風呂の空だき共済金が支払われる場合を除く。

| 共済金額 | 火災等共済金の20% (最高200万円まで) |

焼死等

加入している住宅の火災などで、加入者またはその家族が、事故の日から180日以内に死亡、もしくは重度障害になった場合に共済金が支払われます。

| 共済金額 | 1人100万円 (合計500万円まで) |

持ち出し家財

加入している住宅の外に一時的に持ち出した保障対象の家財が、火災などによって損害を受けた場合に共済金が支払われます。

| 共済金額 | 家財に対する加入額の20%の範囲内で最高100万円まで |

失火見舞費用

加入している住宅の火災や破裂、爆発で、隣家など第三者の建物や動産に損害を与えた場合に、見舞費用として共済金が支払われます。

| 共済金額 | 加入額の20%の範囲内で1世帯当たり40万円まで(最高100万円まで) |

借家修復

借家の家屋に火災などで損害を与えた場合に、その修復費用として共済金が支払われます。

| 共済金額 | 加入額の20%の範囲内で最高100万円まで |

漏水見舞費用

階下や第三者の建物や動産に、水濡れ損害を与えた場合、見舞費用として共済金が支払われます。

| 共済金額 | 加入額の20%の範囲内で1世帯当たり40万円まで(最高100万円まで) |

風水雪害

床上浸水や風水雪害により、10万円を超える損害を被った場合に、共済金が支払われます。

| 共済金額 | 最高600万まで |

地震等

地震などによって加入住宅に損害が発生した場合、損害の大きさに合わせて共済金が支払われます。

共済金額:半壊・半焼以上 加入額の5%の範囲内で最高300万円まで 半壊・半焼未満 損害額 20万円を超える損害を加入 住宅が被ったとき 一律5万円 (加入額100万円以上の場合のみ)

死亡・重度障害:1人100万円(合計500万円まで)

風呂の空だき

風呂の空だきによって、加入している住宅の浴槽や風呂釜などに損害が発生した場合、共済金が支払われます。

| 共済金額 | 最高5万円まで (住宅に加入の場合) |

付帯できる特約

東京都民共済の新型火災共済には、下記2種類の特約が用意されています。

- 地震特約

- 借家人賠償責任特約

それぞれの特約について、内容を詳しく見ていきましょう。

地震特約

新型火災共済に付帯できる「地震による損害に備える」ための特約です。加入額(保障)は新型火災共済の加入額の15%です。

構造:木造

新型火災共済の加入額(住宅と家財の合計):3,000万円

建物が所在する都道府県:東京都

加入額:3,000万円×15%=450万円(見舞共済金と合わせて600万円が支払われます)

年払い掛け金:3,000×7.2=21,600円

月払い掛け金:3,000×0.63=1,890円

※「7.2」および「0.63」は、東京都(Cグループ)における新型火災共済加入額1万円あたりの掛け金です。

借家人賠償責任特約

借主(加入者またはご加入者と生計を一にする親族)の過失に起因する下記事故により、借用住宅に損害を与えてしまった場合、法律上の損害賠償として保障額を限度として共済金を支払ってもらえます。

・火災

・破裂・爆発

・漏水等

・盗難による借用住宅の損壊

・借用住宅に住み、新型火災共済の「家財」に加入していること

・加入者または加入者と生計を一にする親族が、借用住宅の貸主と賃貸借契約または使用貸借契約を締結していること

・借用住宅の所有者が第三者(加入者と同一生計の親族を含まない)であること

保障額と掛け金

| 加入コース (保障額) | 掛け金額 | |||

| 木造等 | 鉄筋コンクリート造 | |||

| 月払い | 年払い | 月払い | 年払い | |

| 500万円 | 180円 | 2,000円 | 90円 | 1,000円 |

| 1,000万円 | 360円 | 4,000円 | 180円 | 2,000円 |

借家人賠償責任特約は、保障額(支払限度額)に合わせて2つのコースが用意されています。コースは自分で選ぶことになりますが、コース選択の目安は下記になります。

- 借用住宅の面積が30㎡未満:500万円コース

- 借用住宅の面積が30㎡以上:1,000万円コース

東京都民共済「新型火災共済」の申し込み方法

東京都民共済の新型火災共済の申し込み方法は、下記の4つです。

- インターネット

- 郵送

- 銀行

- 普及スタッフに手渡し

手軽なのはインターネットで、都民共済の公式サイトから簡単に申し込みできます。インターネットが苦手という方のために、郵送や銀行窓口での申し込みにも対応しています。

さらに、パンフレットを届けている都民共済の普及スタッフに、加入申込書を渡して申し込むのも可能です。ただし、普及スタッフが加入の審査や承諾に関与するわけではありません。あくまでも窓口として対応してもらえるだけです。

東京都民共済「新型火災共済」掛け金の払込方法

東京都民共済「新型火災共済」の掛け金は、金融機関の指定口座から振替にて払い込みします。クレジットカードやコンビニ払い、スマホ決済などには対応していませんので、ご注意ください。

加入を検討する際の注意点

ここまでの内容で、東京都民共済の「新型火災共済」について、メリットやデメリットをしっかり把握できたかと思います。口コミや評判でも指摘されているように、掛け金が安い反面、保障が限定的というのは事実であり、加入するためにはいくつか注意しなくてはいけないポイントがあります。

どのような点に気をつければいいのか、詳しく見ていきましょう。

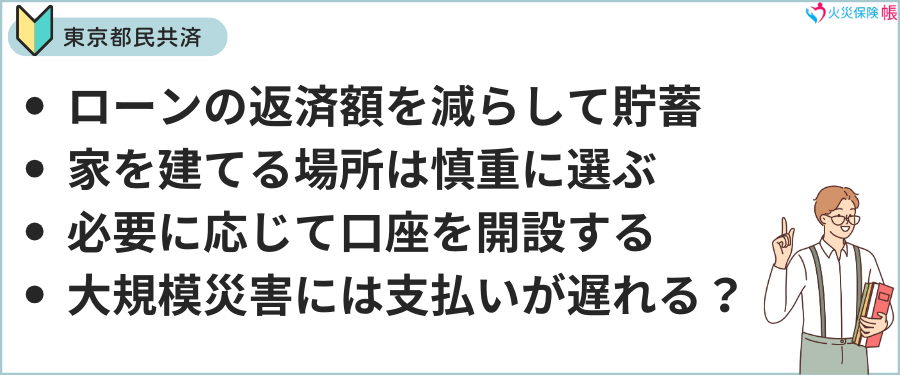

住宅ローンの返済額を減らして貯蓄できるようにする

東京都民共済の「新型火災共済」は火災や破裂・爆発、落雷などに対しては、保険会社の火災保険と同等の保障を受けられますが、風水雪害や震災による損害に対しては保障が限定的です。

たとえば、河川の氾濫や大地震で自宅が損壊した場合、再建にかかる費用の大部分を自己負担することになります。

住宅ローンの返済で貯金する余裕がない場合には、建て直しを断念し、自宅を手放すことになるかもしれません。そうした事態を避けるためにも、無理のない返済計画を立てて、貯蓄も確保できるよう調整しておきましょう。

家を建てる場所は慎重に選ぶ

東京都民共済の「新型火災共済」は、風水雪害に対する保障が手薄であるため、住むエリアによっては十分な備えにならないことがあります。

たとえば東京都内でも、墨田区・江東区・足立区・葛飾区・江戸川区などの荒川や江戸川の流域にあたる地域は浸水リスクが高く、大規模な損害を受ける可能性があります。

このため、東京都民共済の「新型火災共済」を利用するなら、できるだけ浸水リスクの低い高台などに住居を構えることをおすすめします。どうしても浸水リスクがある場所に家を建てることになるなら、保険会社の火災保険も合わせて検討しておきましょう。

必要に応じて口座を開設する

東京都民共済の「新型火災共済」は、掛け金の支払方法が口座振替となっており、郵送や銀行窓口での申し込みの場合、対応できる金融機関が限られています。

・みずほ銀行

・三菱UFJ銀行

・りそな銀行

・三井住友銀行

・青梅信用金庫

・多摩信用金庫

・西武信用金庫

・ゆうちょ銀行

東京都民共済に対応しているのは、これらの金融機関のみとなっています。対象外の口座しか持っていない場合は、申し込み前に対応する金融機関での口座開設を済ませておきましょう。

大規模災害には支払いが遅れることを想定しておく

首都直下地震のような大規模震災が発生した場合、東京都民共済の事務所やスタッフも被災する可能性があり、共済金の支払い手続きが遅れることも想定されます。共済金が多くないとはいえ、支払いが遅れると生活の再建が難しくなるケースも考えられます。

そのため、生活資金として一定額の現金を手元に確保しておくとともに、非常食・飲料水・防災グッズなども自分で備えておく必要があります。

まとめ

掛け金の安さが大きなメリットとなる東京都民共済の「新型火災共済」ですが、風水雪害や地震に対する保障が限定的であるといったデメリットもあります。ところが、東京都には浸水リスクが高いエリアも多く、しかも首都直下地震のリスクも指摘されています。

そのため、お金がないからという理由で契約してしまうと、いざというときに十分な保障を受けることができず、自宅を手放すことになるかもしれません。「新型火災共済」を利用するなら、住宅ローンを返済しながらも貯蓄できるように、無理のない返済計画を立てておくことが大切です。

また、これから家を建てるのであれば、水災や震災のリスクが低い場所を選ぶことも重要です。被害を最小限に抑えるためにも、荒川や江戸川の流域は避け、できるだけ高台で地盤が強いエリアを選んで家を建てることをおすすめします。

火災保険一括見積もりサービスの中でも優秀なのが以下です。

火災保険一括見積もりサイトの中でも累計34万人が見てる口コミで人気の火災保険の窓口です。見積もりスピードが早く複数代理店と交渉する必要がないのが人気です。利用者の90.6%が「他よりも安く見積もり出来た」信頼と実績ある火災保険見積もりサイトです。電話連絡が嫌な方にはメールなどでも対応しています。